阿里|阿里赶考双十一

至此,我们大概可对今年双十一有了更为清晰的认识:表面上延长双十一是为了GMV数字,但实质上,在这接近半个月的时间内,商家,阿里以及全网渠道都在考验着阿里的流量把控和转化能力,今年双十一对阿里有着特殊的意义。

文章插图

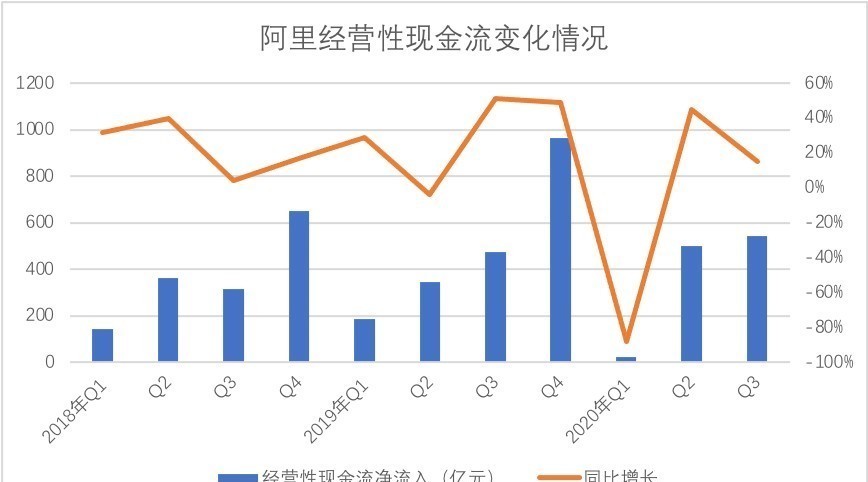

文丨老铁本文将结合阿里新一季财报,试图探讨:双十一对阿里的价值究竟在何处?在新一季财报中(2020年Q3),阿里仍然保持了堪称良好的局面:总营收同比增长30%,现金及现金等价物突破4000亿元,整体上阿里仍然是一家又赚钱又有钱的企业,在经历2020年一系列跌宕起伏之后,阿里回到了正常轨道。那么,重回正轨之后的阿里与之前又有何区别呢?我们先看经营性现金流情况,作为一家超过20年的成熟企业,究竟能为股东带来多大的现金回报乃是价值判断的重要指标。

文章插图

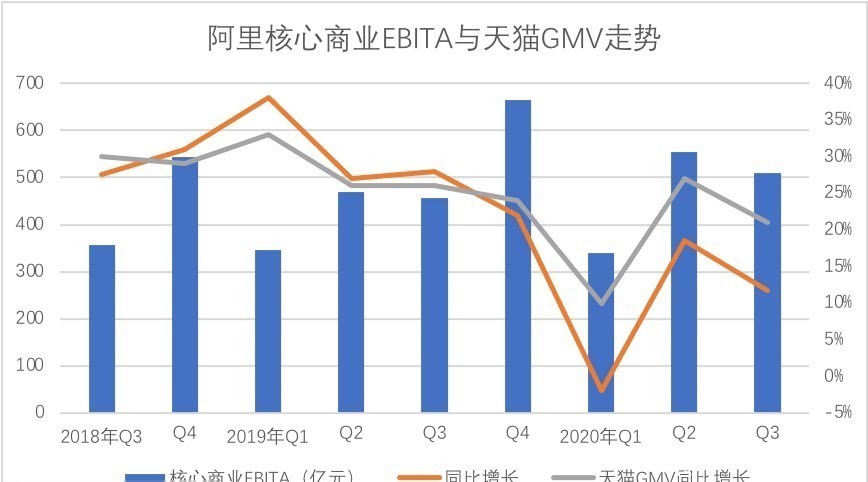

2018年之前,阿里保持了快速增长势头,经营性现金流呈快速流入势头,2019年之后,该指标变化起伏不定,其主要原因有:1.与蚂蚁之间由收取技术服务费转为持股权益收入;2.为天猫可以持续吸引头部商家,对商家采取了减佣和返还费用的工作,如2020年Q1就返还了26.88亿元的商家服务费,此外在2020年Q1也发生了速卖通支付服务重组业务,影响了76.51亿元的经营性现金流;3.从历史周期看,Q4由于有双十一这一特大促销节日,经营性现金流都是全年最佳;4.由于变换新的会计准则,版权采买现金支出将由投资性行为转为经营性现金流部分,也影响了该指标的账面表现,剔除此部分因素之后,2020年Q3经营性现金流流入较上年增加18%。但即便排除以上因素,我们依然可以看到2020年Q3该指标在中短期的压力,调整口径之后,2020年Q3经营性现金流净流入同比增长为18%,对比历史,该数字落后于营收同比增长。阿里经营性现金流持续不断的输入,不仅提高阿里现金储备,手握4000多亿现金,乃是不缺钱的大企业,这都是阿里近期市值走高的重要因素,而另一方面,为消耗现金,阿里也加大了投资力度,整合物流资源,加大新零售投入等等,这一切多来自此部分的持续不断且稳定的输入。此数据对阿里相当重要。这其中原因固然有许多,诸如创新业务尚未产生可观现金流,业务尚在烧钱阶段,大文娱也在输血之中,阿里集团短期内仍然要走“集团靠电商,电商又靠天猫”这一模式,但在上述问题之下,我们也看到一些业务子集也正在不同程度的调整,如阿里云的EBITA(息税前利润)同比仅亏损1%,已处于盈利边缘,对现金流的影响甚微,此外,往日大输血的大文娱单季度版权采买成本较去年同期也下降8亿多。子业务中,要么开始追求盈利,要么减少投入,甚至是不惜牺牲成长性的止损,根据Quest Mobile数据,受《乘风破浪的姐姐》这一综艺大IP影响,芒果TV在今年夏天开始反超优酷,杨伟东贪腐入狱之后,无论是出于现金流的稳定,抑或是业务端的反腐空窗期,优酷都缺乏大制作和版权投入,使得优酷正在完全脱离昔日的爱优腾阵容,沦为行业二流角色。我们本文暂不对子业务有过多评判,回到现金流的输入端“核心电商”,本文采用了剔除Lazada、新零售、本地生活服务以及直营、菜鸟等业务后的“核心商业的EBITA数据”。

文章插图

在过去的两年多时间内,阿里核心商业EBITA仍然呈稳步增长势头,一家如此规模企业仍然在探求增长边界,这是难能可贵的,但与此同时,我们也看到增长速度已有明显下滑的势头,即便是在疫情前的2019年,这一趋势仍是明显的。为客观对比,我们将上图加上当期的天猫GMV同比变化情况,见下图:

文章插图

天猫GMV走势与核心商业EBITA显示出惊人的一致性,但在疫情之后天猫GMV同比增速较往年明显大于核心商业的EBITA增长速度,这一方面由于疫情之下阿里对商家进行了春雷计划,对佣金进行减免,此外,我们根据多方信息,2020年之后,天猫的准入门槛整体上有所降低,大量C店转型B店,天猫GMV与阿里全电商GMV增速差距开始放大。在疫情之前,虽然外界对此也颇有争议,但阿里仍然可通过:1.以平台规模优势,对商家进行强行捆绑,尤其通过对国际一线大牌的强势招商,吸引国内中腰部商家,形成对大牌减免补贴佣金,用中腰部商家收割市场的良好局面,天猫的中高端品牌以及对全品类的覆盖构筑了业务护城河。2.在疫情前,虽然阿里也不时有佣金减免政策,但可通过广告收入弥补差额,使阿里整体货币化率稳步增长,这也一定程度上稀释了GMV下滑对营收和现金流的压力。我们整理了近财年以来阿里电商的货币化率变化情况见下图:

- 整形美容|双十一医美不良事件高发 热玛吉风险高 业内:医美职业打假人太少

- 王兴称美团优选目前重点是建设核心能力;苏宁旗下云网万店融资60亿元;阿里小米拟增资居然之家|8点1氪 | 美团

- 时尚先生|小米雷军成2020年最出圈企业家:获时尚双刊年度人物

- 色卡|双人场景/多机位色彩匹配,色卡很重要

- 打响|拼多多打响双12首枪,iPhone12降到“mini价”,苹果11再见

- 易来|RA95显色只是起步,2020双12选灯必逛好店!

- 好消息|好消息!双十二实体店消费券已经开领

- 和谐|人民日报海外版今日聚焦云南西双版纳 看科技如何助力人象和谐

- S20|双十一实付3038.93元入手三星Galaxy S20 FE 5G 8+256版

- 智能手机|双面小米:猛士回归与“屌丝”依赖