格局|2020年我国包装设备行业市场竞争格局与发展趋势

一、包装设备行业概况

包装机械设备可以分为四种,提供包装物的成型机械设备,例如纸盒机、吹瓶机、纸箱机和纸袋机等;将包装物进行包装的包装设备,例如饮料行业的灌装机,封口机、封箱机等;在包装物完成包装后,进行贴标打码的贴标机、打包机和打码机等;以及其他辅助包装设备,例如输瓶机、封边机、称重机等。由于我国劳动力人口绝对数量以及内部结构的变化,目前制造业用工成本不断上升,因此整个包装行业实现机械化替代人工作业势在必行。受到下游市场刺激带来的影响,2019年我国包装专用设备产量大幅增加至21.04万台,在巨大保有量的支撑下,包装生产线的升级改造需求有望保持稳步增长。

文章插图

【 格局|2020年我国包装设备行业市场竞争格局与发展趋势】资料来源:中国包装联合会,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国直接包装设备行业发展趋势预测及投资战略咨询报告》;

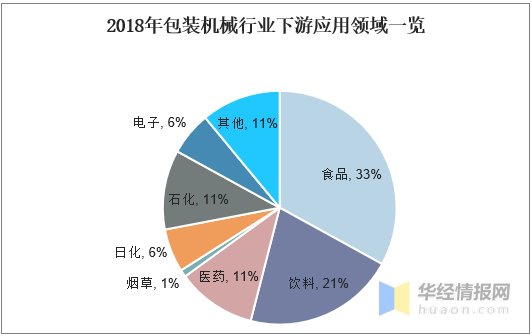

国家统计局的数据显示2019年国内包装专用设备制造行业主营业务收入为354.6亿元,其中食品、饮料、医药是应用占比最高的三个主要市场,占整个包装行业的65%。由于食品饮料、医药对于宏观经济运行的敏感度偏低,因此包装行业的下游需求总体来看因为行业分布较广以及本身具有弱周期性的特点,下游需求结构整体稳定,尤其是快消品领域和快递领域业务扩张速度快。

文章插图

资料来源:公开信息整理

二、市场竞争格局

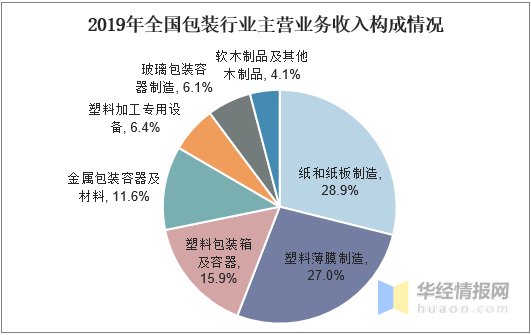

目前包装行业整体呈现出强者愈强的发展态势,在以乳制品、啤酒、饮料为代表的酒类装 备、乳制品装备、饮料装备、肉类加工、后端包装等细分领域市场集中度已经达到较高水平。而例如纸包装领域的高端烟酒、礼品包装等市场也已经基本实现了两三家企业占据整个市场份额的局面。总体上来说高端市场基本被少量大型企业占据,低端市场竞争过于激烈,而国内高端包装设备市场仍然由国际知名包装设备企业掌握主要份额,包括德国克朗斯、德国博世、德国KHS等。

文章插图

资料来源:公开信息整理

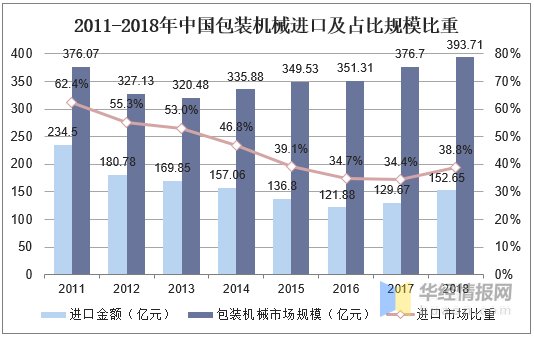

目前,中国除了瓦楞纸箱包装机械和一些小型包装机械有一定规模和优势外,其他包装机械几乎不成体系和规模,特别是市场上需求量大的一些成套包装生产线,在世界包装市场 中均被几家大包装机械企业(集团)所垄断。因此实现低端产能出清是目前包装机械行业的主要任务,目前我国包装机械市场的国产化率呈现逐步提高的趋势,随着国内企业相关技术水平的提高,将会给国内的大中型企业较大的进口替代空间。

文章插图

资料来源:公开信息整理

三、宏观经济环境对行业的影响

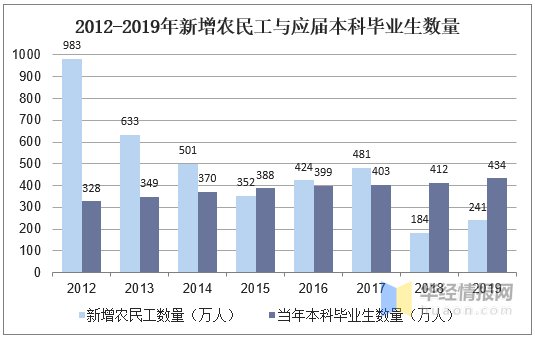

从长期来看,人口结构的持续老龄化以及人均受教育水平的提高对于整个制造业提高机械化水平具有深远的影响。目前我国快递行业以及建筑业依然处于劳动力密集型行业范畴之内,而由于接受高等教育的人口数量越来越多,实际上低端制造业以及工作环境相对较差的建筑与机械制造业面临用工难用工贵的问题。因此劳动力市场需求将进一步驱动行业技术与设备的更新换代,并促使行业整合加速,包装机械设备需求将加速释放。

文章插图

资料来源:教育部,国家统计局,华经产业研究院整理

从短期来看,2020年的新冠肺炎疫情实际上加速了以线上零售为代表的多领域发展,快递行业随新型消费模式发展进入高景气增长期。2020年上半年在疫情造成的负面影响下我国快递服务业务增速依然保持在20%以上的水平。随着快递服务应用场景的丰富程度上升、嵌入生产生活的深度加深、涉及的行业宽度拓展,快递包装纸市场规模将会继续增加。这都将推动相关包装机械上游市场的发展。

文章插图

资料来源:国家邮政局,华经产业研究院整理

四、未来发展趋势

随着产品加工工艺的不断更新优化,其对包装参数的要求也随之提高,传统控制系统根本无法满足包装机械的发展需求,因此,充分发挥高新技术优势,改善包装机械势在必行。例如国外已将很多先进技术应用在包装机械上,如远距离遥控技术(包括监控)、步进电机 技术、自动柔性补偿技术、激光切割技术、信息处理技术等。同时包装机械零部件生产专业化是发展的必然趋势,很多零部件不再由包装机械厂生产,而是由一些通用的标准件厂生产,某些特殊的零部件由高度专业化的生产厂家生产,产品向多功能与单一、高速两极 化发展。最终实现产品的多样化和生产效率的提高。

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 时尚先生|小米雷军成2020年最出圈企业家:获时尚双刊年度人物

- 网络覆盖|爱立信:2020年底,将有超过10亿人口获得5G网络覆盖

- 张大|2020年财务公布:张大仙一年收入负1400W?活该是一姐

- 资本|2020年中国人工智能医疗行业发展现状分析 处于成长期且资本热度高

- 再见|2020年:三星S20再见了!2021年:三星S21我来了!

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办

- 中国汽车|2020年,我们攒了一个局,串了一条链,下了一盘棋

- 出炉|B站2020年度弹幕出炉!第一名竟然是它?

- Play|Google Play公布2020年度最佳应用和游戏排行榜