并购|写在半导体并购正酣之时

文章插图

作者 | Wally Rhines

编译 | 与非网

起风了

掀起半导体行业并购狂潮

背后主要驱动力何在

而寡头垄断序幕是否已拉开

对此 笔者持否定答案

最近,半导体行业的大手笔收购接连不断,英伟达计划以 400 亿美金收购 ARM,AMD 打算以 350 亿美金拿下赛灵思,Marvell 也以 100 亿美元的价格向 Inphi 抛出了橄榄枝。现在,尽管整个世界都深受 COVID 的困扰,但是,大手笔的半导体收购浪潮依然席卷了整个行业。

为什么会这样呢?背后的驱动力是什么?直到 2015 年时,半导体行业还一直延续着始于 1965 年的连续“分拆”路线。随着小公司进入市场并取代之前的领导者,全球 Top 50 公司的整体市场份额一直呈现稳步下降态势。

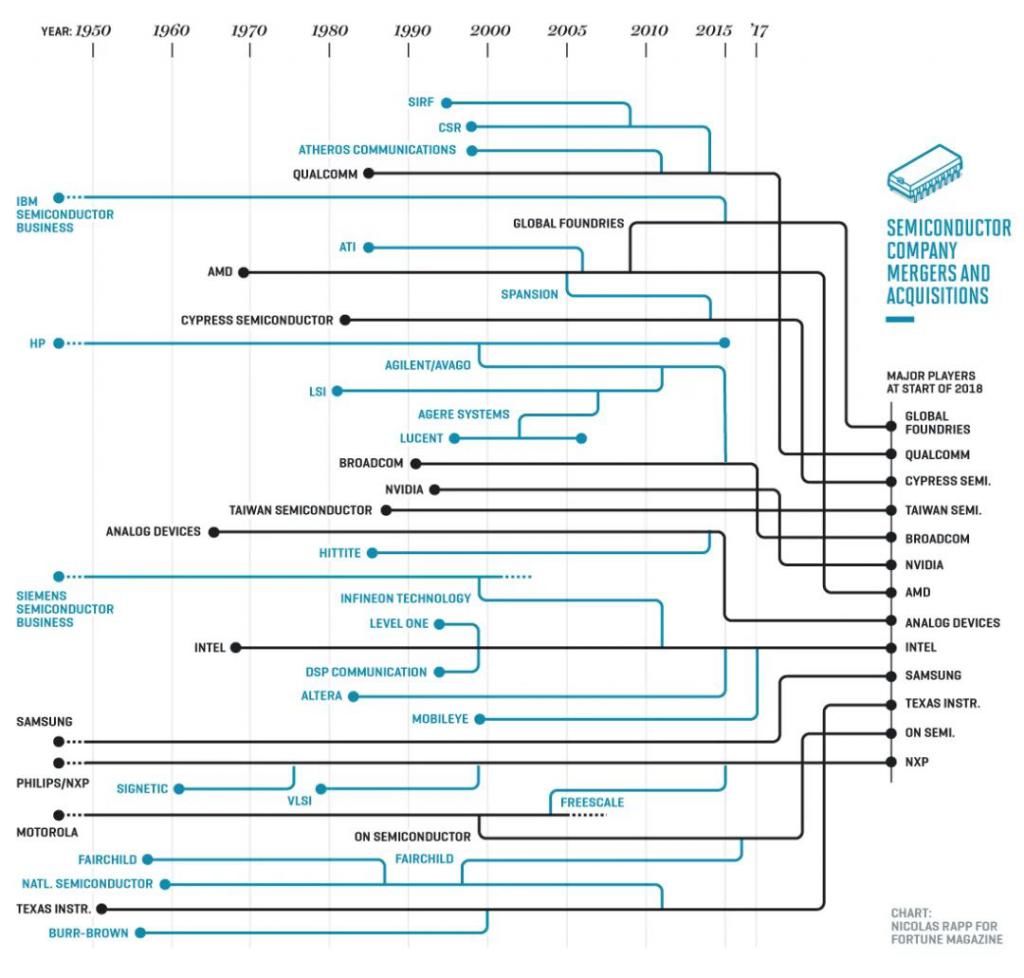

后摩尔定律时代下竞合趋势

文章插图

图源 | Fortune

自 1950 年代以来,半导体行业的 Top 10 不断变幻大王旗,现在只有德州仪器始终在名单之列。2015 年之前,半导体公司的增长很大程度上是有机性的增长,而不是通过收购实现的。

在 2015 年和 2016 年,博通、飞思卡尔、Altera、凌力尔特和 ARM 等一系列合并造成了收购活动的短暂爆发,之后的几年再度陷入沉寂。

进入 2020 年,ADI 公司于 7 月份宣布拟议收购 Maxim,似乎算是这波收购浪潮的先驱者。以下是半导体行业最近的动态变化,可能就是这些变化推动了最近的并购狂潮。

货币贬值驱动实体购买

半导体公司的股票市值波动较大,因此,大多数收购都是以较高比例的现金完成的,从而避免了股价的不确定性和冗长的股东批准程序。在这次并购浪潮中,收购主要是以股票体现的(英伟达 /ARM 和 Marvell / Inphi 中涉及到的股票交易超过 60%,AMD/Xilinx 则是全股票交易)。

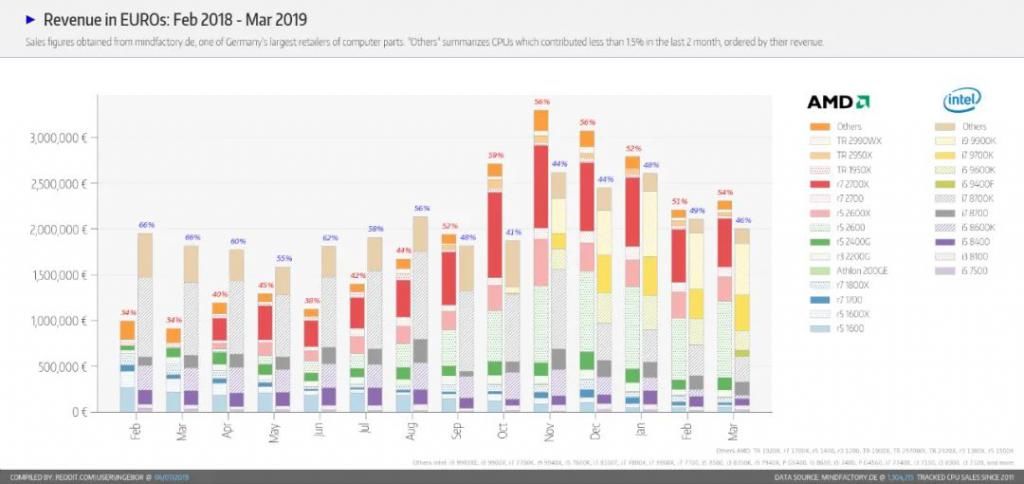

文章插图

AMD VS Intel产品在欧洲销售对比

图源 | ExtremeTech

在过去的一年中,AMD 的股价上涨了 150%以上(自 2014 年 Lisa Su 接任以来,上涨幅度高达 2200%),如今其股价是其收入的十倍。英伟达的股票上涨了 300%,股价估值是其收入的 25 倍。和英特尔相比,尽管英伟达的收入不到英特尔的六分之一,但是它的市值却是英特尔的近两倍。Marvell 过去一年上涨了 60%,市值是其收入的 9 倍。

当货币很便宜时,即使您所收购的公司与历史水平相比也具有较高的估值,但是,将其转换为具有更持久价值的东西(实体公司)也许是不错的方法。

服务器细分市场疾行

至少在未来十年内,服务器市场注定是比整体市场速度增长更快的少数半导体细分市场之一。最近所有这些收购公告都集中在云计算的增长以及这些组合将提供的优势上。

对于英伟达 /ARM,这是它们向挑战英特尔在数据中心的主导地位迈出的下一步机会,这个判断同样适用于 AMD/ 赛灵思。甚至 Marvell / Inphi 的公告都侧重于“ Marvell 在云中的领导地位”,同时也强调了 5G 机会。

文章插图

图源 | BP

在过去的四年中,服务器市场的总收入增长了 60%,并且在半导体终端设备增速相对较低的一年中仍然继续表现突出。

监管批准是否已逐步松口

【 并购|写在半导体并购正酣之时】监管审批是一个耗时漫长而且不确定的过程。不确定性是员工稳定度和客户忠诚度的敌人。除非极有可能获得批准,否则,公司通常不愿意受到这种不确定性的影响。

文章插图

图源 | hconsultingco.com

美国联邦贸易委员会(FTC)就单一并购组合多大程度上增加竞争对手的市场影响力,制定了合理而坚定的指导方针,所以,能否获批通常取决于 FTC。

在所有这些收购案中,除了图形芯片外,每个并购组合都在整个半导体市场以及相关细分市场中存在较大的竞争者,英伟达 /ARM 组合对英伟达图形芯片的影响很小。

对于欧洲机构而言,有争议的问题是可能失去本地的明星企业,而不是实际的市场份额效应。这类威胁通常是通过要求将来保证就业或公司所在地来解决的。

中国商务部通常是最难打交道、批准时间最冗长的机构。最近这些收购案和高通 / 恩智浦的交易有所不同,在这种交易中,中国企业缺乏与任何一方进行交易的权力。中国商务部否决这些交易也几乎得不到任何好处。通过对公司及其未来在中国开展业务的方式提出要求,可以实现更大的利益。

- 联盟|天津半导体集成电路人才联盟成立

- 美国半导体行业协会|中国光伏新增装机量领跑全球

- 科技成果|“基于第三代半导体光源的低投射比投影仪关键技术”通过科技成果评价

- 商瀚|华为旗下哈勃入股半导体材料研发商瀚天天成

- 半导体|华为哈勃入股半导体材料研发商瀚天天成

- 半导体|专注于功率半导体,华瑞微获近两亿元A轮融资

- 半导体外延片制造与加工服务公司“华兴激光”获元素智联投资|独家融资 | 融资

- 后浪|写在OPPO电视发布之后这“后浪”能掀起多大波澜

- 想象|半导体厂商警告:明年处理器内存缺货到无法想象

- 市场规模|光刻胶:亟待“国产化”的半导体显示领域关键材料