按关键词阅读: 腾讯云 神州信息 model

文章插图

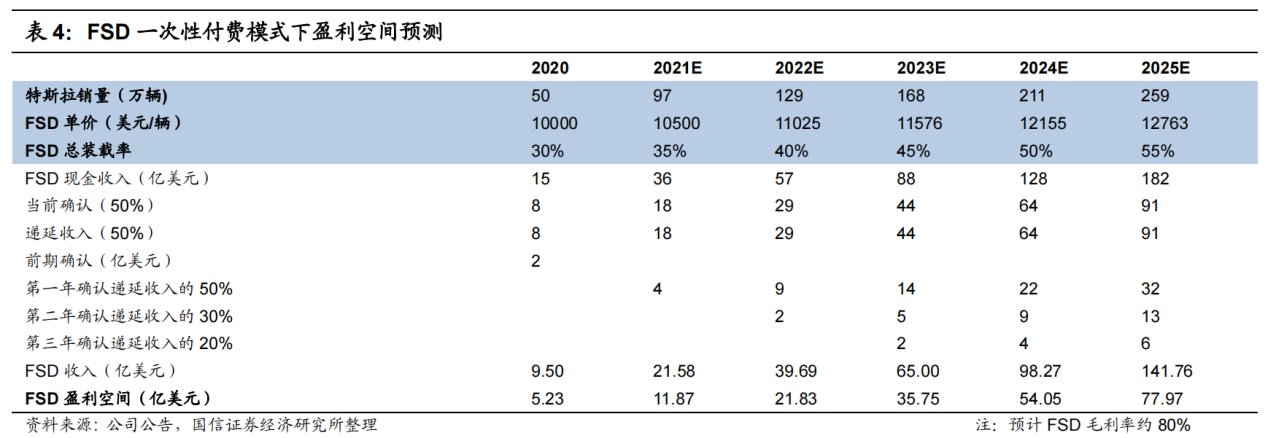

国信证券预测,特斯拉FSD的装机量以每年5%的增速增长,预计FSD收入将从2020年的9.50亿美元快速增长至2025年的141.76亿美元,复合年增长率达72%。以净利率55%测算,到2025年FSD可以为特斯拉提供近78亿美元的盈利空间。

在国产造车新势力中,蔚来、小鹏对这种订阅服务也是情有独钟。

《智能相对论》看到,在今年一季报报中,小鹏方面表示,“XPILOT软件货币化将成为经常性收入,成为车辆销售收入的一部分”。同时也首次披露了在汽车软件业务上的收入:2020年其自动驾驶系统XPILOT3.0软件包收入为5000万元,而今年一季度达到了3000万元,已超过去年全年收入的一半。

小鹏尤其强调了自己XPLOTD的付费率增长,特别提到,今年一季度已交付的P7中,有96%支持XPILOT 2.5或XPILOT 3.0。同时,XPILOT 3.0的累计付费率超过20%,并且在今年3月达到了约25%。

蔚来的李斌也坦承,ADaaS的收入确实将是蔚来汽车毛利的来源之一。今年1月的NIO Day上,蔚来公布了新车ET7,这款车配备自动驾驶系统NAD,其完整功能将采用“按月开通、按月付费”的服务订阅模式,消费者将以每月支付680元的方式按月订阅该服务。

汽车软件的订阅服务已经是造车新势力的心头肉了,并且势不可挡。大家对于,智能汽车会不会在增值服务上,涉及到车机广告的焦虑,背后其实隐藏着一个更大的担忧。那就是,谁都不知道智能汽车订阅服务的边界究竟在哪?

新技术持续落地付费才能水到渠成互联网硬件的核心逻辑是,以低价抢占市场,抢占流量入口后,引流的同时顺便赚钱。在这个指导思想下,小米手机杀出重围。不囿于硬件,又让小米电视取得了不错的成绩。

但是,《智能相对论》看到,小米也离不开它系统里随机附送的广告了。根据Counterpoint Research最新《生态系统分析:小米互联网服务》报告,小米公司平均42.74%的毛利润是由互联网服务贡献的。目前,小米的互联网服务大部分收入来自于广告。

【 订阅|智能汽车订阅服务,未来该有广告吗?】降低售价再一边收广告费一边研究会员,这种舍小吃大的模式在互联网硬件上屡试不爽。可是长期来看,企业要做的其实是怎么看上去既对用户友好,同时支撑起企业的后期成长。

做得更好的是苹果公司。它自2008年开始推出APP Store,就不断丰富数字服务生态布局。服务生态营收由2012财年的129亿美元(营收占比为8.2%),增长至2020财年的538亿美元(营收占比为19.6%)。

苹果和小米都在用户培养上下足了功夫。回过头再看,前文提到的智能汽车广告推送,正是因为蔚来此前花费了大量精力进行用户维护,所以相较于哈弗汽车,用户对于推送表现出了相对较高的容忍度。

而苹果软件服务生态产品矩阵的不断增加,让他的营收逐年增值,但是却在一个合理的结构范围内。目前它的服务生态主要包括:License(主要是谷歌为其支付的广告费用)、App Store(按照一定比例抽取佣金费用)、订阅服务等增值服务(Apple Music、Apple Care+、iCloud、Apple Developer、Apple License、Apple Pay)等。

在工信部发布的《2020年智能网联汽车标准化工作要点》中,自动驾驶技术被列为智能网联汽车标准制定及评估机制的关键要素。笔者认为,不管有多少互联网基因,在智能汽车领域,关于上文讲述的增值服务、用户培养和生态矩阵的新盈利模式,其实都应该建立在新技术的持续落地上。

我们可以大致将车辆软件订阅服务分为车联网娱乐功能、车辆性能改进和自动驾驶功能三个层级。智能汽车的订阅服务显然不应该在车联网娱乐功能上大做文章。

而车辆性能改进,在现阶段,其实最能够让用户感受差异化而实现付费。因为,智能汽车已将实现了硬件预埋和OTA软件激活/升级。大部分智能汽车玩家在开发时,就会有一些硬件上的冗余设计,可以通过软件算法将对相应功能进行激活和升级。

而自动驾驶作为第三个层级,反而是车企毛利增加的最大来源。在特斯拉提供给车主选购的FSD中,包括自动辅助导航行驶、自主辅助变道、自主泊车、智能召唤等功能,其中自动驾驶技术则是重中之重。

并且,自动驾驶的服务可以有更加丰富的收费模式。蔚来汽车董事长李斌在2020年四季度财报电话会上曾说,“简单来讲,我认为AD as a Service(ADaaS即按月开通、按月付费的服务模式)方式来收费会比现在的Take rate更高,这使得一辆车在全生命周期都有收入的可能,对用户也更友好。”![]()

稿源:(创业邦)

【傻大方】网址:http://www.shadafang.com/c/110E4A4H021.html

标题:订阅|智能汽车订阅服务,未来该有广告吗?( 二 )