按关键词阅读:

02、被资本冷遇的蔚小理三家企业虽然也有漂亮的增长数据,但规模效应对比特斯拉、比亚迪都处于弱势。

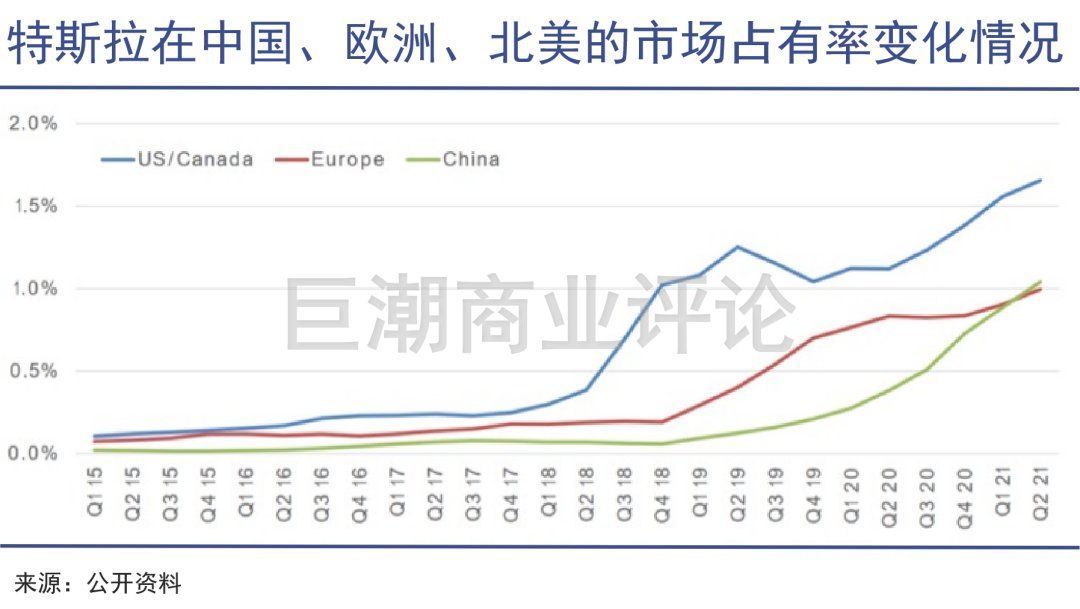

先发优势、技术优势、品牌势能,再加上中美欧三地市场的滋养,让特斯拉的产能与销量飞轮快速旋转。2020年,特斯拉全年销售50万辆,2021年前三季度,其销售量同比2020年已经翻倍,达到627350辆。

相比之下,蔚来2020年总销量4.37万辆,仅有特斯拉的不足十分之一;理想2020年靠一款车卖了3.26万辆,小鹏2.7万辆的总销量规模更小。

比亚迪是国内品牌中在产量、销售规模上最接近于特斯拉的。2021年前三季度总销量33.76万辆。并且和特斯拉一样,比亚迪也在一些关键的配件——包括电池和部分类型的芯片上拥有自己的产能。

因此,如果不考虑目前在新能源汽车上投入有限、尚处于起步阶段的日、德汽车品牌的话,会发现特斯拉、比亚迪是最具规模优势的两家新能源车企。

“巧合”的是,这两家公司也是目前市场上股价涨幅最好的两家新能源车企。

庞大的产销量可以帮助特斯拉和比亚迪获得规模优势,进一步降低各类配件采购价格。但“新势力”们在这方面却存在明显的问题。

首先是蔚来汽车,其创始人李斌曾经明确表示蔚来对标的并非是特斯拉,而是将自己的竞争对手锁定在了奔驰、宝马,也就是新能源的豪车定位。

蔚来的产品有匹配豪车的高价格(和随之而来较高的毛利率),但高价格劝退了大量潜在的购车者,现阶段有相当多的品牌价值无法转化为销量和产能。

文章插图

李斌正在积极考虑开设第二品牌进军大众市场

2021年,蔚来没有新车上市。根据李斌的规划,其2021年产能将达到30万辆,2022年底到达60万辆——但2021年股价表现在新势力中是最弱的;

理想的情况更加直接:至今仍然只靠ONE一个车款来打天下,虽然卖得非常好,但相当于是把自己限定在了特定的市场中,产品线急需扩张——理想内部显然对此也会有明确的认识,但车辆从设计到下线的时间漫长;

小鹏是新势力中最接近特斯拉战略和定位的,在车款、定价、产能扩张上都有一定的“侵略性”,到2022年上半年将会有肇庆、广州等工厂完工,其整体年产量将达到30万辆。这样的战略更容易与特斯拉形成对照,其2021年的股价表现,在新势力中最具弹性。

整体上看,三家企业虽然也有漂亮的增长数据,但规模效应对比特斯拉、比亚迪都处于弱势。在新能源汽车渗透率快速提升、产能争夺白热化的阶段,没有占据有利地位。被资本市场阶段性看淡,是合乎产业发展逻辑的。

03、战场纵深仍然巨大新能源汽车与燃油车之间产销量的鸿沟,远比人们想象的要巨大得多。

随着特斯拉的市值正式突破万亿美元,人们对新能源汽车市场规模的想象被再度打开了。

新能源汽车仍有非常大的市场空间。仅从市值上看,可能很多人会以为特斯拉、比亚迪已经是“巨型企业”了,但实际上,特斯拉+比亚迪+蔚小理2021年全球产量的总和,尚不如一汽大众一年的产量。

2020年,一汽大众国内产量突破200万辆,是中国产能最大的车企。如果再与丰田、大众集团对比,这仍然是一个算不上大的数字:2021年丰田汽车的全球产量达到历史新高,预计将累计生产920万辆,到2022年预计将生产1000万辆以上。

新能源汽车与燃油车之间产销量的鸿沟,远比人们想象的要巨大得多。

但不同于其他任何行业的是,汽车行业存在着非常明确的替换趋势:

政策方面,包括中国、欧洲都有相对明确的燃油车禁售时间表,中国更是提出了明确的碳中和时间表;市场方面,原油价格不断上涨,进一步促使中立的潜在购车人倾向于新能源车;技术方面,有稳定电力供应的新能源汽车,才能让汽车实现彻底的智能化。

在这种局面下,跑马圈地的速度和规模至关重要,这也成了资本市场评判行业内企业非常关键的指标。

蔚小理们并非不知道规模优势的重要性。自美国上市以来,几家公司积极通过各种方式融资,放弃一部分股权,以扩容资本储备,以加速占领市场。

但因为产品、战略、发展时间等多种问题,新势力仍然无法实现快速放量,与特斯拉在产能上的差距甚至有放大趋势。

文章插图

西部证券预测,预计特斯拉2021年整车产能将超过95万辆。2022年随着美国德州、德国超级工厂投产,整车产能将接近180万辆。相比之下,比亚迪、蔚来、小鹏、理想在非常乐观的预期下,规划产能与特斯拉相比也有巨大的差距。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/11019401562021.html

标题:芯片|万亿特斯拉,谁的阴影( 二 )