共享经济|怪兽充电:共享经济第一股为何褪色?( 二 )

这也是今年上半年怪兽业绩同比大涨,却没有对股价形成利好的原因之一。

二、成本:给商家打工

提价引发消费者不满,共享充电宝又不得不“铤而走险”,是对收益的主动追求,也是一种被动选择。

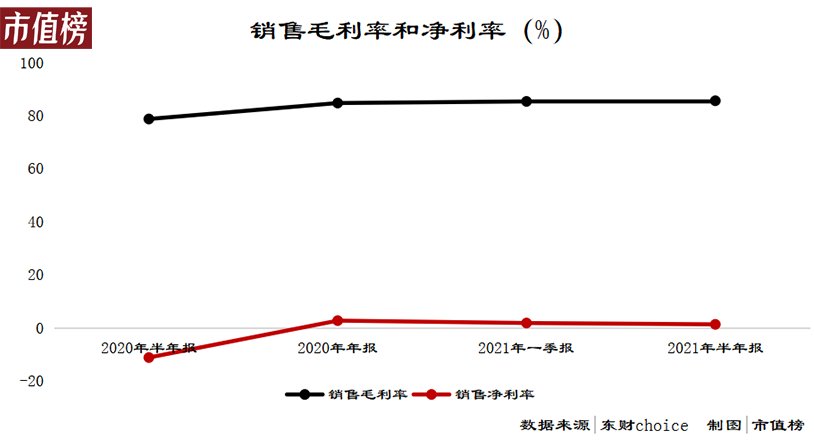

怪兽的收入里,购置柜机、充电宝及其折旧的成本只有15%左右。毛利率高达85%,2021年上半年净利率只有1.28%。

文章插图

中间部分的钱花到哪儿了?给商家打工了。

对用户来说,哪家供应商提供的共享充电宝,几乎无差别。无用户粘性的共享充电宝对场景的依赖非常强,均为就近取用,满足应急需求,核心在于铺设点位越多流量就越多。这导致竞争的核心变为争夺商家。

和商家的合作方式有三种,直营、代理和服务商:

- 直营模式下,共享充电宝企业向商家交入场费,向用户收取的费用按照约定的比例给商家分成;

- 代理模式下,代理商购买平台产品,负责铺设与运营,平台仅收取一定比例服务费;

- 服务商则无需购买设备,分成方式可以选择一次性收费,或是在收取部分进场费用后按流水抽成。

怪兽充电选择的是直营和代理模式相结合,2020年,直营模式占61%,直营模式下,收入的50%~70%会分给商家(激励费,包括入场费和佣金),代理模式下,分给商家的占75%~90%。

这个行业本不存在入场费,想入场的人多了,就形成了入场费,热门商家是抢手货,入场费水涨船高,今年央视的调查报道中提到,一些客流量大的酒吧,入场费可以高达每年20万元。

与之对应的是,从2019年到2020年,怪兽入场费占收入的比重从5.5%大幅提升至14%。

支付入场费来获得更多的流量,也不是毫无风险的。比如是否签订排他协议?合同期间多长?

值得签订排他协议的商家,用户流量必定大且以年轻人为主,停留时间长,人均消费也偏高,这样的场所是各家必争之地,再签订排他,势必要付出更高的入场费和后续的分成佣金。

在怪兽的招股说明书中,市值榜注意到了这样的描述:“支付给定位合作伙伴的入场费在与位置合作伙伴的合同期间以直线方式摊销”,换句话说,有一些协议的合同期间比较长,不是按年签订。

这会衍生出一个问题,签订长期协议的商家往往入会费比较高,商家倒闭了怎么办?不仅柜机和充电宝可能拿不回来,本应摊销的高额入场费会全部变成当年的损失。

那么激励费能不能降下去?

格局上看,今年以来,街电和搜电合并为“竹芒科技”,美团和来电科技的业务逐渐收缩,市场份额逐渐向“小竹兽”三家倾斜,还没有到可以稳坐钓鱼台的时候。

空间上看,根据根据易观国际发布的报告,一二线高产区已经得到覆盖,用户习惯培养成功,各家正发力下沉市场。

怪兽直营的主战场在一二线,当一二线城市只剩下存量竞争的时候,商家的议价能力会更强。2021年半年报,没有详细披露,但说明了销售费用的增加是因为支付的激励费增多。

那么,下沉市场,就没有战火了吗?

三、命门:商业模式脆弱

根据头豹研究院的研报,三四线下沉市场里,企业更倾向于采用代理的模式。代理模式下,共享充电宝企业赚取的是售卖柜机的差价和少量分成。

下沉市场里,代理商或者直营企业都不能搞大水漫灌,要有选择性地向生活节奏慢、收入相对高的地区铺设,收费上也会有相应的调整,所以即使下沉市场渗透率低,增量也未必广阔。

资本市场看重增量空间大不大,更看重商业模式是否立得稳,前者关乎股价的高估与低估、增长的逻辑是否存在,后者关乎企业能活多久,偏偏共享充电宝是一个比较脆弱的商业模式。

第一,外部变革不可控。

共享充电宝,最终解决的是电池焦虑,快充技术、自带充电宝的习惯、店里提供的免费充电、电池容量的增加,任何一种能解决电池焦虑的方案大面积使用,都可能宣告共享充电宝模式的终结。

这些,都是不受共享充电宝企业控制的外部因素或变革。

共享充电宝在满足应急的需求之下,的确是刚需,可未来应急的场景会不会越来越少?

前瞻产业研究院数据显示,商场与餐饮场景的渗透率最高,高达61%与55%,其次是机场与火车站,KTV、影院、景区等。

- 全球财经网|共享发展·科技筑梦|全国菁英院长论坛·深圳站完美收官

- 百度|百度智能云正在干一件大事,中国实体经济将这么走

- 电子商务|?“电商税”来了,实体经济或将翻身?

- 阿里巴巴|“照搬”中国,刮“山寨风”!越南互联网经济规模今年或达1338亿

- 云存储|不到1000块 教会父母如何“照片共享”

- |从大赚到亏本,共享充电宝的生意不香了?

- 中国经济网 |欧洲第三季度电动汽车市场份额达20.5%

- 中国经济网|电动车在全球普及:锂电池回收利用成投资新热门

- 每日经济新闻|互联网诊疗监管日益严格 平台型互联网医院如何破局?

- 北京经济技术开发区|小米投资埃泰克汽车电子,后者为智能车载设备制造商