泡沫过大、估值失真、烧钱抢市场等种种不利因素,为通达系物流企业上市后的发展埋下了不利的种子。果不其然,2019年之后圆通、申通纷纷折戟沉沙,唯有前期最为理性的中通靠着较高的市场份额扛了过来。

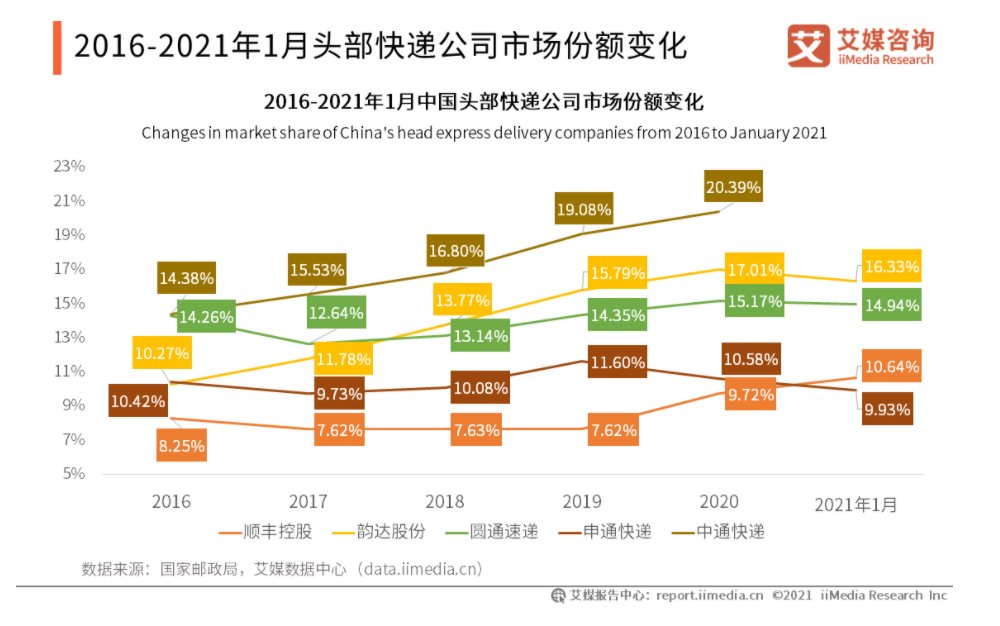

艾媒咨询数据显示,截止去年年底,中通占据了中国快递市场20.39%的份额,排在身后的分别为韵达、圆通、顺丰和申通。以高市占率摊薄成本,是中通降本提效的法宝。但市场就那么大,份额就那么多,所以中通也只有一个。

文章插图

(图片来自艾媒咨询)

如今回首往事,徒留无尽唏嘘。

圆通速递今年年内股价最高仅触及15.93元,和当年的巅峰相比岂止腰斩。伴随着资本市场的热情散却,中国快递物流业也即将告别辉煌。

任何一个王朝的坍塌,都有迹可循。通达系想要在竞争愈发激烈的时期重拾昔日辉煌,就先得检讨过去这些年犯下的错误。

02老问题无解,想增收谈何容易客观地说,市场大环境的变化,对物流企业是不友好的。

数据显示,虽然过去5年中国快递行业业务收入仍保持逐渐增长,但增速下滑明显。2016年,快递业务收入同比增速为43.5%,随后一年下跌至24.7%,去年为17.3%。

当然了,去年年初疫情的爆发给通达系快递业务造成了很大打击,反倒给顺丰提供了助力。这种外力因素是四通一达难以预估,也难以控制。

但正是和顺丰的对比,可以发现通达系快递一直以来存在的老问题:利润微薄。

文章插图

(图片来自Pexels)

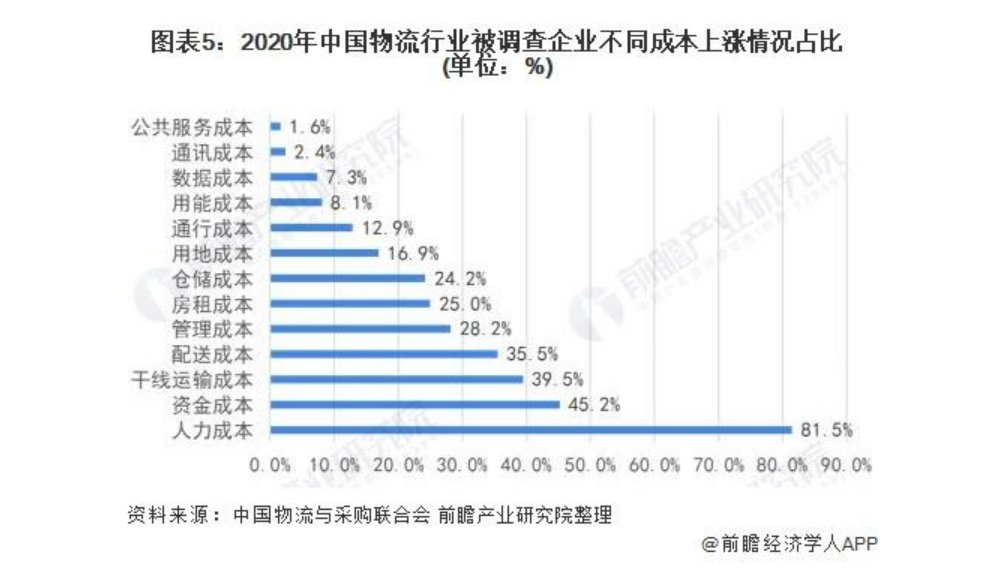

快递物流说到底是一个人力密集型企业,人力成本、仓储成本都是无法回避的经营难题。

根据中国物流与采购联合会发布的《2020年中国物流企业营商环境调查》,超过50%的企业表示成本有所增加。这当中,又有超过80%的企业表示,人力成本显著提高。

对了,受舆论和监管环境影响,今年早些时候通达系物流企业纷纷宣布将派件费提高0.1%。在可预见的未来,物流快递的人力成本恐怕还会持续提升。

有鉴于此,客单价无法提高的情况下,纵使四通一达的业务再多,毛利率也很难提升。

文章插图

(图片来自前瞻产业研究院)

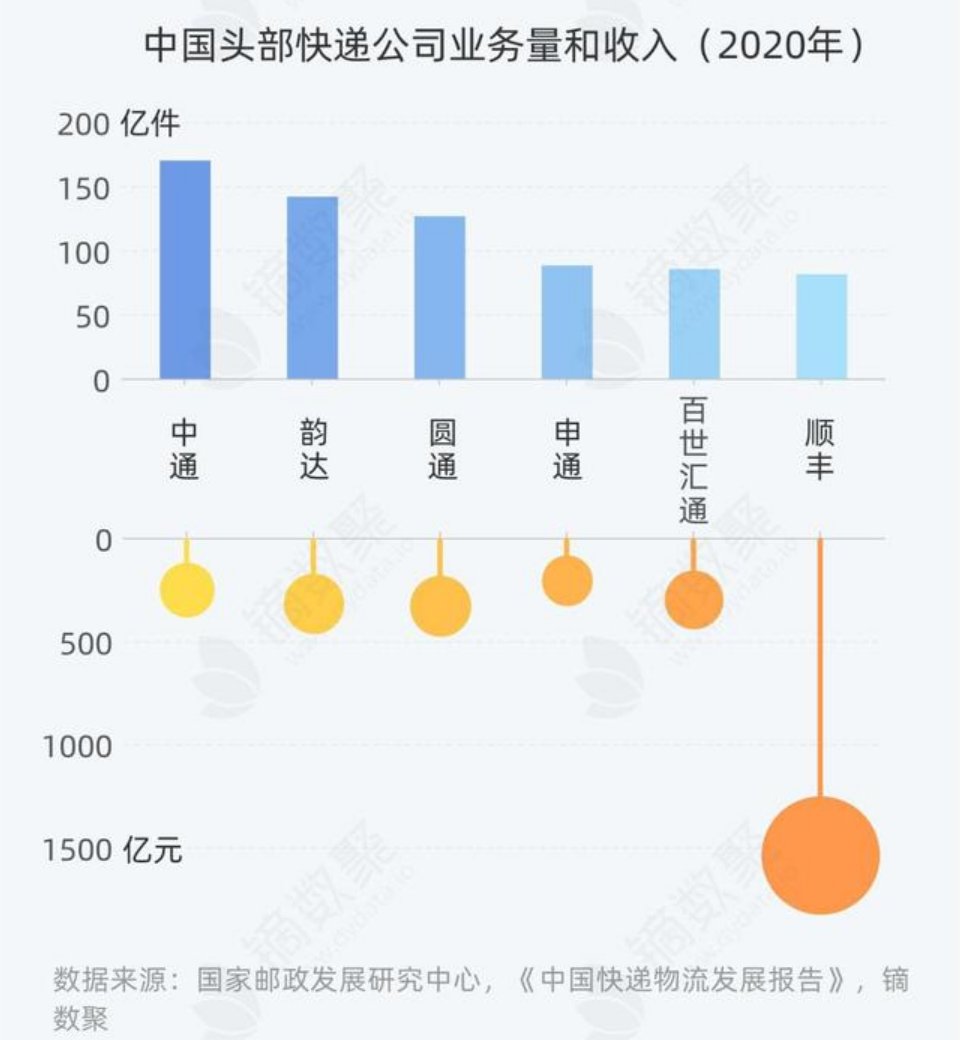

作为对比,我们可以看一下顺丰的情况。

顺丰的快递客单价,在国内那可谓一骑绝尘。数据显示,2020年顺丰快递业务量为81亿件,而中通的业务量超过160亿件,是前者的两倍有多。但凭借超高的客单价,顺丰全年营收达到1540亿,通达系全都在400亿上下徘徊,优势无可撼动。

下图的展示更加直观。横向对比可以看出,论营收,四通一达加起来也不够顺丰打。

文章插图

(图片来源见水印)

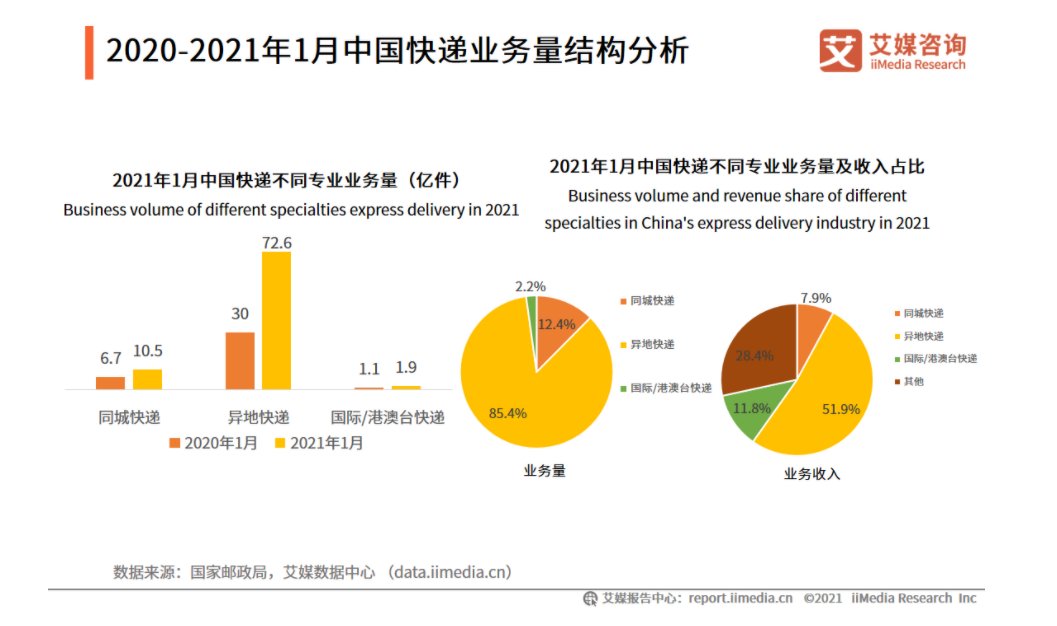

注意了,在国内疫情基本平复之后,通达系占主导的异地快递业务在今年还是有不错增长的。

艾媒咨询的数据就显示,今年1月份国内异地快递业务量达到72.6亿件,比去年的30亿件有质的飞跃,这表明疫情对快递物流行业的影响已经消退。

尴尬的是,异地快递以85.4%的业务占比,只换来51.9%的收入。说到底,通达系做的还是廉价生意,就算市场再怎么增长,利润空间依然有限。

文章插图

(图片来自艾媒咨询)

看到这样的情况,四通一达这些老江湖心里怎么会不着急呢。

好在,近年来同城物流、智慧物流的崛起,给通达系物流巨头提供了更多机会。

一方面,四通一达不断试探高端市场,希望在智慧物流领域讲出新故事。

今年9月份,在商务部和北京市政府联合主办的2021中国国际服务贸易交易会上,中通就抓住机会,狠刷存在感。

比如在交易会成果发布平台上进行展示的中通快递“标快产品”,就提供次晨/隔晨达承诺,目前已经上线195个城市,目标是在除港澳台之外的全国各大地区实现全覆盖。

另外,依托数字平台、物联网、3D可视化等智能技术的中通智慧园区解决方案也在积极完善中,希望通过打通人、车、货、仓的互联,提高运营效率,降低管理成本。

文章插图

(图片来自中通官网)

另一方面,下沉市场带来巨大增量也早已被巨头们瞅上。

东方财富网统计的数据显示,东部发达地区的快递业务量、市场份额、都显著超过中西部地区,但后者的业务增速已经迎头赶上。

- 顺丰同城|阿里巴巴基石投资顺丰同城,认购8.52亿港元持股5.55%

- 杨磊|哈啰战略投资顺丰同城

- ipo|顺丰同城最高发行价为每股 17.96 港元

- 顺丰速运|顺丰同城亏了19亿,流血上市,“同城即送物流第一股”成色几何

- 上市|顺丰控股:香港联交所原则上同意同城实业递交的上市申请

- 亏损|顺丰同城VS达达,即时配送市场该怎样"内卷"?

- 顺丰速运|同学笔记本电脑屏幕坏了,换屏时老板报出多种价格,你别被骗了!

- 顺丰速运|用三个视频片段来告诉你,特斯拉的AI技术才是真正的“元宇宙”

- 顺丰速运|科捷智能过会:和软控股份关系暧昧,极其依赖顺丰,独立性存疑?

- 腾讯|京东、顺丰相继公布实情,京东亏损顺丰利润大跌,反而是京东赢了