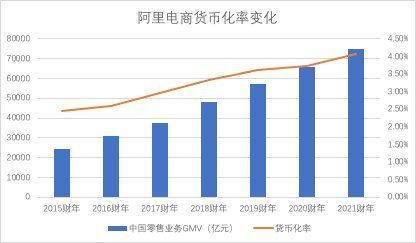

在上图中可以清晰看到,天猫GMV与阿里电商业务增长是呈正相关性的,2021年Q2,阿里电商客户管理收入仅有14%,其主要原因极有可能是天猫增速不振。

于是,大致可以总结我年初预测的得失情况:我确实看到了内需不足商家端对于去库存的胶着,渠道的价值确实在提高,但在增速上忽视了阿里电商天猫化的惯性,即便是淘特开始强化用户规模,但其表现应该是滞后的,也即如果淘特要吃掉上述红利,可能要顺延几个季度。

此外,我还是小看了监管对阿里营收的压力。

文章插图

在天猫化的转型中,阿里零售GMV增速有所变缓,但货币化率仍在不断改善,而后者在其后几个财年的权重在加速放大,这是可以理解的,天猫商家具有品牌议价能力,自然舍得多花钱进行营销,或者说天猫商家相对淘宝卖家,其对货币化率可能没那么敏感。

如若未有监管的加码,2021年阿里大概率还是具备提高货币化率能力的,当内需不振,具有强大出货能力的平台是可以提高议价能力,提高收入的,这也是我开篇所言对零售业持乐观态度的主要原因。

但在强监管这一背景下,阿里抑制了货币化率的提升,其结果就是限制了自身的营收能力。

当我们在评判阿里时,将其放置在产业转型与监管背景之下,对当前阿里以及天猫的现状就多了几分理解,也是基于此我本人并不赞同对阿里零售的完全唱衰。

那么阿里零售的转折会在什么时候呢?

在疫情之下,我国制造业固定投入严重下滑,回到供给侧改革这一背景,很可能会加速行业的“出清”,内需不振很多企业的经营基本面是受到冲击的,前文我们所说的供需新的平衡点会提前到来,也就是说在宏观经济稳定之后,消费升级将回到正轨。

文章插图

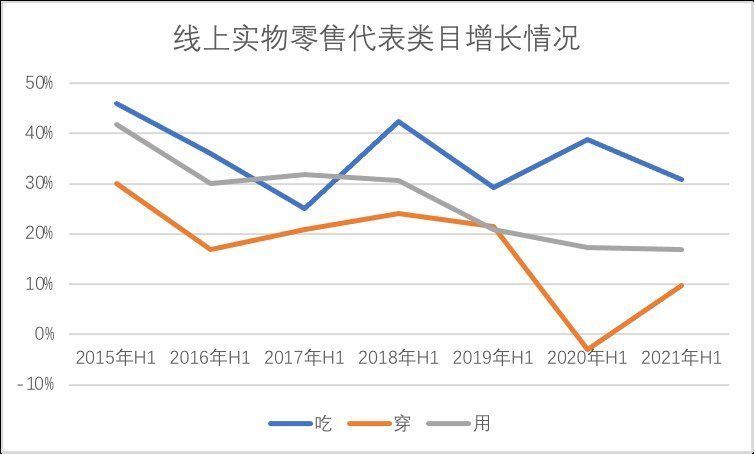

在吃穿用三大品类中,2021年上半年,穿的增长较为明显,加之前文图表中服装服饰业的固定资产投入增速在2019年回正,这究竟是一时表现还是产业结构调整接近尾声,消费升级会重新到来,我们尚不确定,只是越发感觉产业调整的周期会被压缩。

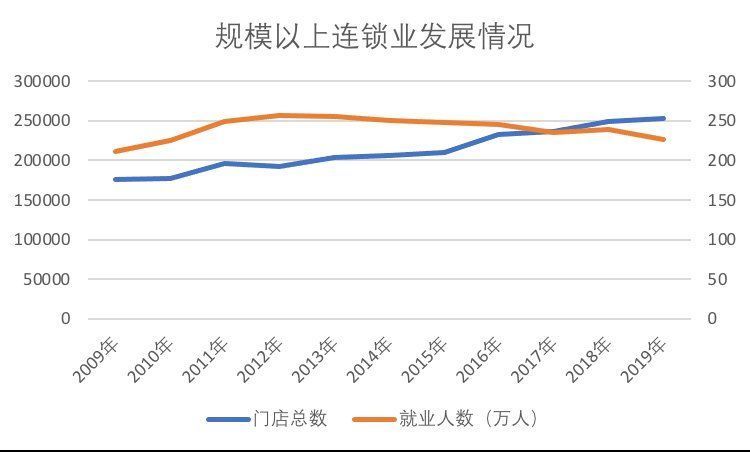

此外,我们也必须看到,当社消增长恢复之后,线下连锁业短期内是无法承接到此红利的,见下图:

文章插图

我国连锁业除便利店之外,大多数形态都在迅速萎缩中,在上图中我们根据国家统计年鉴整理,发现连锁业就业人数在2016年就一直下萎缩。

线下连锁业在线上冲击下,规模收缩,更为重要的是,受线上影响线下已经丧失了产品的定价能力,无论是双十一还是618,线下都在积极参与,这也是线下主动出让定价权的具体表现。

社消恢复,消费升级重回正轨,而线下又处在一个消退周期,对于GMV占最大笔的天猫,这显然是个不错的消息。

最后这也继续强化了我们对阿里零售的看法,作为一个GMV七万多亿元的零售平台,已经无可避免陷入宏观周期性的影响,而天猫周期性的波动对阿里零售也带来的很大的扰动,这也是此前一段时间阿里零售表现并不尽如人意的原因所在。

但如若宏观周期性波动提前结束,对阿里零售可能是一件好事,会放大增长效果,但由于监管的压力所在,货币化率的成长必然是要受到制约的,阿里零售营收就要从规模和货币化率多边突破,只能困在规模增长,这是我们又审慎看待阿里的主要原因。

如今的阿里,也已经意识到了此问题,进入2021年之后也在强化社区团购以及淘特的投入,从过分倚重天猫转向新业务孵化,去拉升增长曲线,当然这也付出了极高的代价。

文章插图

进入2021年之后,新零售,淘特等非核心电商业务的亏损放大,市场费用剧增,其中淘特为主要因素,在我们看到用户指标的好转时,也不能忽视阿里为此付出的代价,这也必然会摊薄或稀释阿里的营收质量,降低营业利润率,或者说,随着改革的深入,以及电商这一基石业务的收窄,阿里利润率的压力不容小觑。

这也可以预见,阿里会持续让已经具备盈利的业务进行盈利,如云计算,如物流业务,会将不具备盈利能力的业务关停并转,如虾米音乐,以给主航道业务纾困。

行文至此,可以给本文做如下总结了:

其一,作为线上零售占比最高企业,阿里最容易受周期性影响,体量因素也使得转型相对滞后,有今日速度有宏观背景在,反垄断以及监管的强化,加重了企业转型负担,这是确定的;

- C++|嵌入式开发:C++中的结构与类

- 苏宁易购|透视2022年家电市场 头部家电品牌与苏宁易购敲定提升策略

- 摄像头|李彦宏《智能交通》与百度Apollo,还是小瞧它的胃口了!

- 智能网联汽车|我国智慧城市基础设施与智能网联汽车协同发展第二批试点城市公布

- 原创|别花冤枉钱,我教你怎么样给电脑装系统,安装版与Ghost都不难!

- 华为|小米再调整组织架构!销售运营负责人大换血?

- 华为|12月刚开始,手机圈就传来两个重磅消息,与iPhone、华为有关

- 腾讯云|白银市政府与腾讯云达成战略合作

- 华为|Windows 11明年将让用户自定义开始菜单,显示更多应用与推荐项目

- playstation5|一加10 Pro传言消息汇总,有一点与往年不同