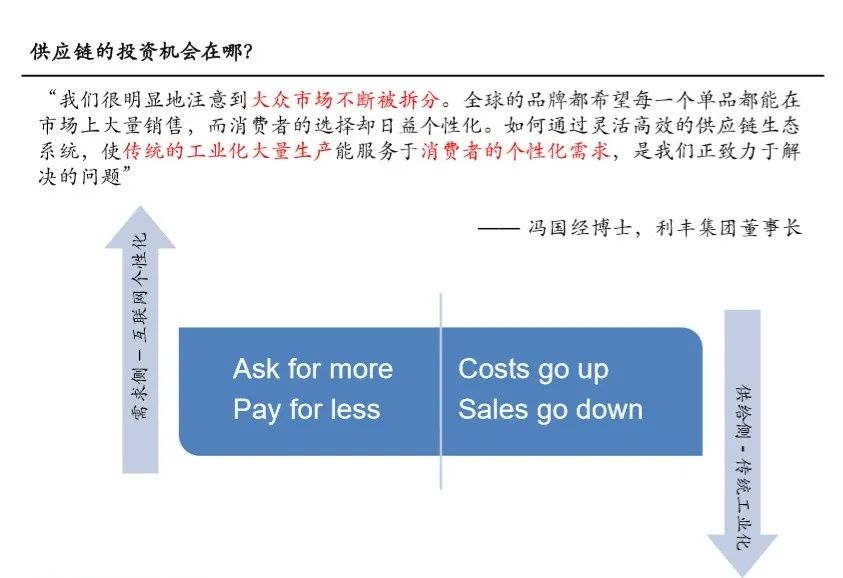

信息过剩的后果,请容许我再引用冯博士的话(如下图),他描述得非常准确,即随着互联网个性化,大众市场不断被拆分。这段话是他六、七年前说的,所以当时他就看到了今天的问题。

同时,他也给出了答案,解决这个问题,关键在于我们怎么利用传统的工业化大量产能服务消费者的个性化需求。

文章插图

假如说今天我们要在供应链里找投资的主题,或说要找到其中的问题,最底层的逻辑就是怎么激活“传统的工业化大量产能”来服务“消费者的个性化需求”打造“灵活高效的供应链生态”。

而这个逻辑在国内和海外都是共通的。

二)供应链的投资机会在哪里?

刚才讲的都是底层逻辑,现在我们来看看,该从哪里找投资机会?

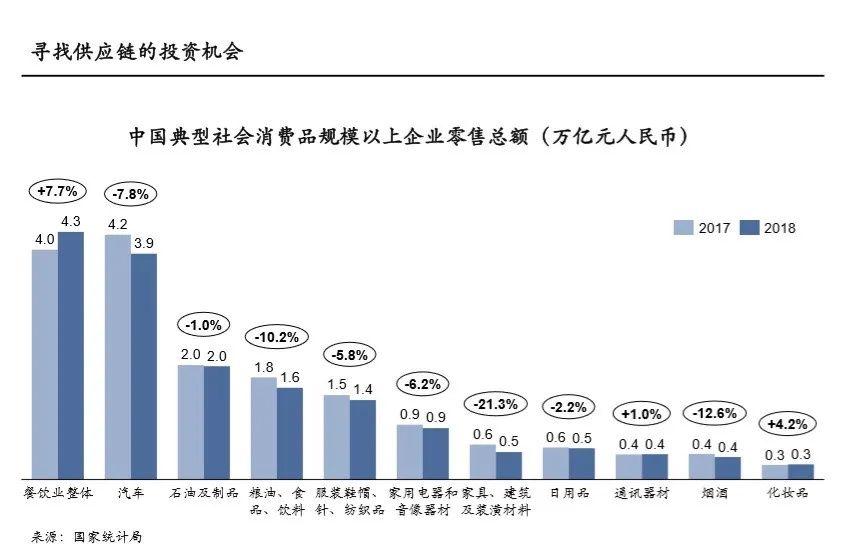

下图是中国消费总额从 2017 年到 2018 年的变化,数字不太好看,大部分是往下掉的,加上之后疫情的影响,情况可能会更差一点点。

服装虽然往下跌,还是一个万亿级市场,所以如果我们能找到机会,还是会有好东西出现的,因为量就放在这里。我们借这个机会集中看看纺织服装产业链,也回应一下42章经今天服装产业分享的主题。

文章插图

进一步看看服装供应链,如下图,中间缺失了部分数据,浅色的是产量,深色的是销量。你看效率还是不错的,最差的一年产销率都有 98%。

同时,我们的供应链是供应全世界的,你找不到任何一个地方做得比我们好。所以,服装行业的底子很厚,能量很大。

文章插图

这个图能看见一个问题,虽然产销比好像还可以,但每年的剩余数量还是很大,滚动下来的数量就更大了。这就成了这个产业很大的问题,多出来的能量用什么方法消耗掉?这个问题的答案可能是重塑整个产业链的机会。

作为投资人,我想这个问题,有两点比较重要:

第一,在价值链上,谁比较重要?要不我去投它,要不我去投服务它的人,如果是投服务的,这服务应该是不可替代的;

第二,谁离钱比较近?

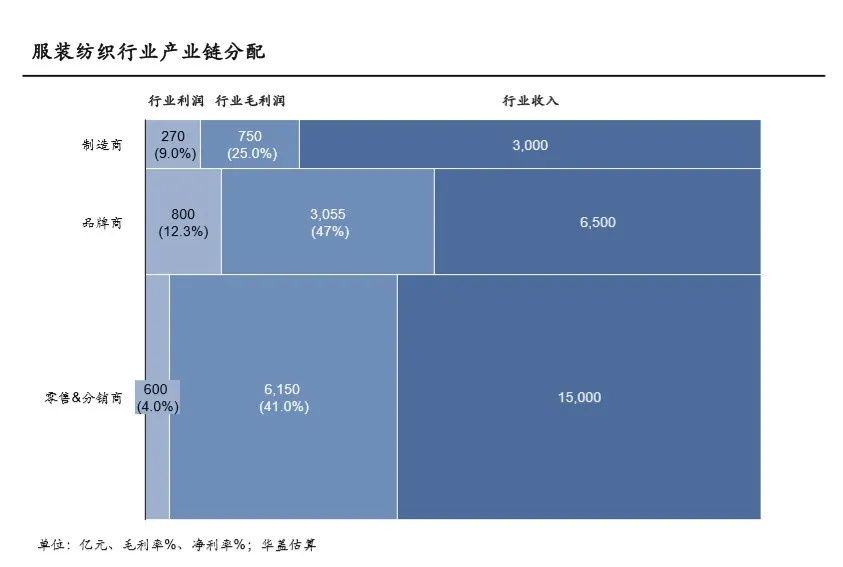

下面这个图是我们自己做的,不一定对,零售分销商干很多活儿,但是最后没留下多少钱,生产看起来很苦,但是它能拿到点钱。

文章插图

回头看价值链,下图是我们结合一些行业数据和同行的研究报告,不是一个很准确全面的数据,但大致能说明问题。

文章插图

这是 18 年的统计,原材料和生产是上游,品牌分销在是下游,中国的服装产业上市公司,包括 A 股和港股,图中的数字一加,上游 99 家,下游 88 家。这个数字就很有意思。

如果你看估值,平均下来,估值最高的是品牌公司,资本市场愿意给它溢价。最近国潮起来,资本市场对中国领先品牌的热情就更高涨了。

但我对生产端的兴趣也是非常浓厚的,因为如果你看收入(2018年),上游原材料 60 家公司收入 2000 亿,生产企业 39 家公司,收入 1600 亿,而下游的品牌 65 家公司收入 2600 亿,分销 23 家公司 400 亿。

其实是生产拿了更多钱。

再从另一个角度看,行业净利率都是负的,但是上市公司表现比较好,前五都是正的。把生产部分的前五拆开看,第五名的净利率是负的,但是第一名是 20%。

对于生产来说,效率差一点,结果会差非常远。“效率就是生命”。

我们集中思考一下生产端的投资机会,今天我们看到很多创业项目都在尝试解决效率问题,这是很好的现象,对产业的发展很有意义。而从投资的角度,我们要认真思考几个关键问题:

是解决单个企业效率问题还是产业效率问题?

是解决产业里面谁的效率问题?

是解决单点问题还是能解决跨节点问题?

是否能透彻到效率问题的核心?

就是说是否真能提升效率还只是一些 good to have 方案?

我们在投资环思智慧时,这几个问题都是我们考虑的重点。在纺织服装行业里面,他们是少有的能够提供跨产业节点数字化解决方案的服务提供商,同时覆盖纺织、印染、贸易、服装制造、品牌供应链管理的全产业链条。既有高度模块化的企业级智能智造综合解决方案,也有轻量级多适配的 SaaS 产品解决方案,还在这基础上为纺织产业群打造符合行业发展的产业互联网平台。有这样的深度和广度,才有机会推动产业供应链生态的进步。

- 显卡|中国供应链无可替代!美企提交超1700份意见,请求美国“免税”

- 叮咚|从商品采购到商品开发,叮咚买菜打造生态型供应链体系

- 供应链|集邦咨询:供应链短缺冲击,第三季智能手机产量季增仅5.7%

- 函数|Bengio 终于换演讲题目了!生成式主动学习如何让科学实验从寻找“一个分子”变为寻找“一类分子”?

- 零售商|李锦记加入网商银行助微计划:为供应链小微企业提供“绿色+数字化”的金融支持

- 供应链管理|「猎云网首发」智云天工完成数千万元Pre-A轮融资,成为资本领投

- 中国网汽车|Cybertruck生产面临挑战 马斯克:今年是供应链的噩梦

- 疫情|我们联合了9家媒体 一起寻找「2021的Key Words」|“所有人问所有人”x T-EDGE

- 第三季|集邦咨询:供应链短缺冲击,第三季智能手机产量季增仅5.7%

- 单盲盒|一元钱寻找爱情,“盲盒丘比特”靠谱吗?