文|胡小凤

花呗即将迎来巨变。

9月22日,花呗公布正有序推进接入央行征信系统,未来征信服务将逐步覆盖全部用户。

网友反应可以用“炸锅了”来形容,“花呗将全面接入央行征信系统”话题迅速登上微博热搜,截至发稿,该话题阅读量为5.8亿,讨论3.7万。

根据蚂蚁2020年披露的招股书数据,支付宝年度活跃用户有10亿多,而使用花呗的大约有5亿。作为一款国民级应用,花呗用户接入央行征信,将会带来什么影响?

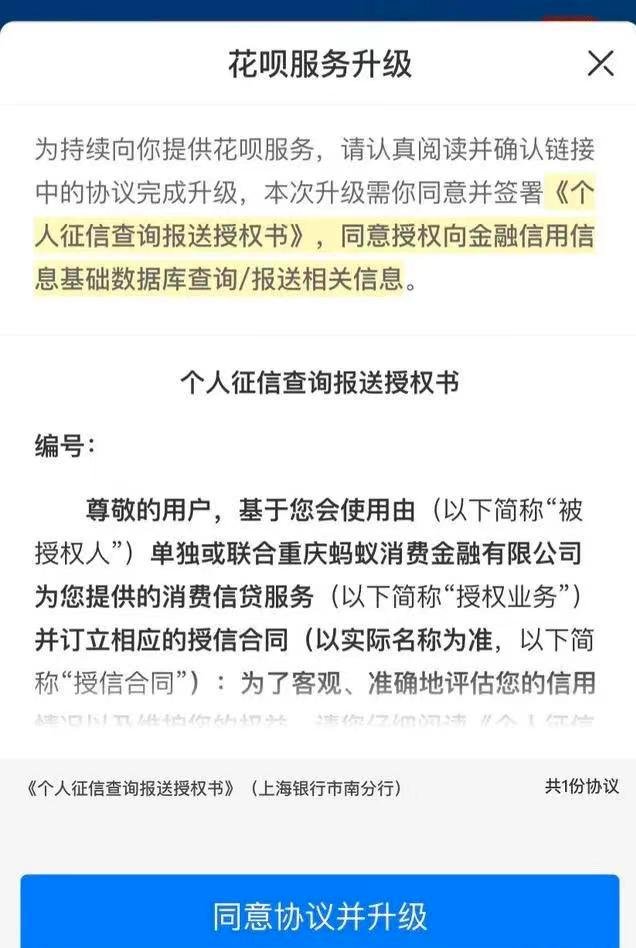

影响银行放贷吗?目前,被征信服务覆盖到的用户,会收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》(下称“授权书”),同意授权向金融信用信息基础数据库查询/报送相关信息。

【 消费金融|花呗全面接入征信,要不要关了它?】

文章插图

图源:支付宝App

授权书的核心内容主要有两条:

花呗方面表示,会以月度为单位上报央行征信系统,不会单笔报送,也不会上报具体的消费信息,接入征信不会暴露个人的具体消费信息,也不会导致信用记录数量剧增。

花呗客服称,如果用户未授权,未来可能会影响花呗的正常使用。征信授权后如有异议,用户可以通过关闭花呗终止授权,关闭后用户的花呗将无法正常使用。

用户需要注意的是,花呗借款发生逾期或违约行为,以后面临的惩罚或将更加严重。

上报征信前,花呗逾期后,用户的花呗功能会被直接限制无法使用,后续还款后能否恢复由系统不定期评估,人工无法干预。此外,逾期后相应的逾期负面记录会报送芝麻信用,影响芝麻分以及产生相应的逾期费用。

上报征信后,用户在花呗的借款和逾期、违约信息,将直接进入央行征信系统,若有违约、逾期等行为,会对用户未来的房贷、车贷等产生影响,甚至会影响到正常出行。

在获得用户授权的基础上,目前部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

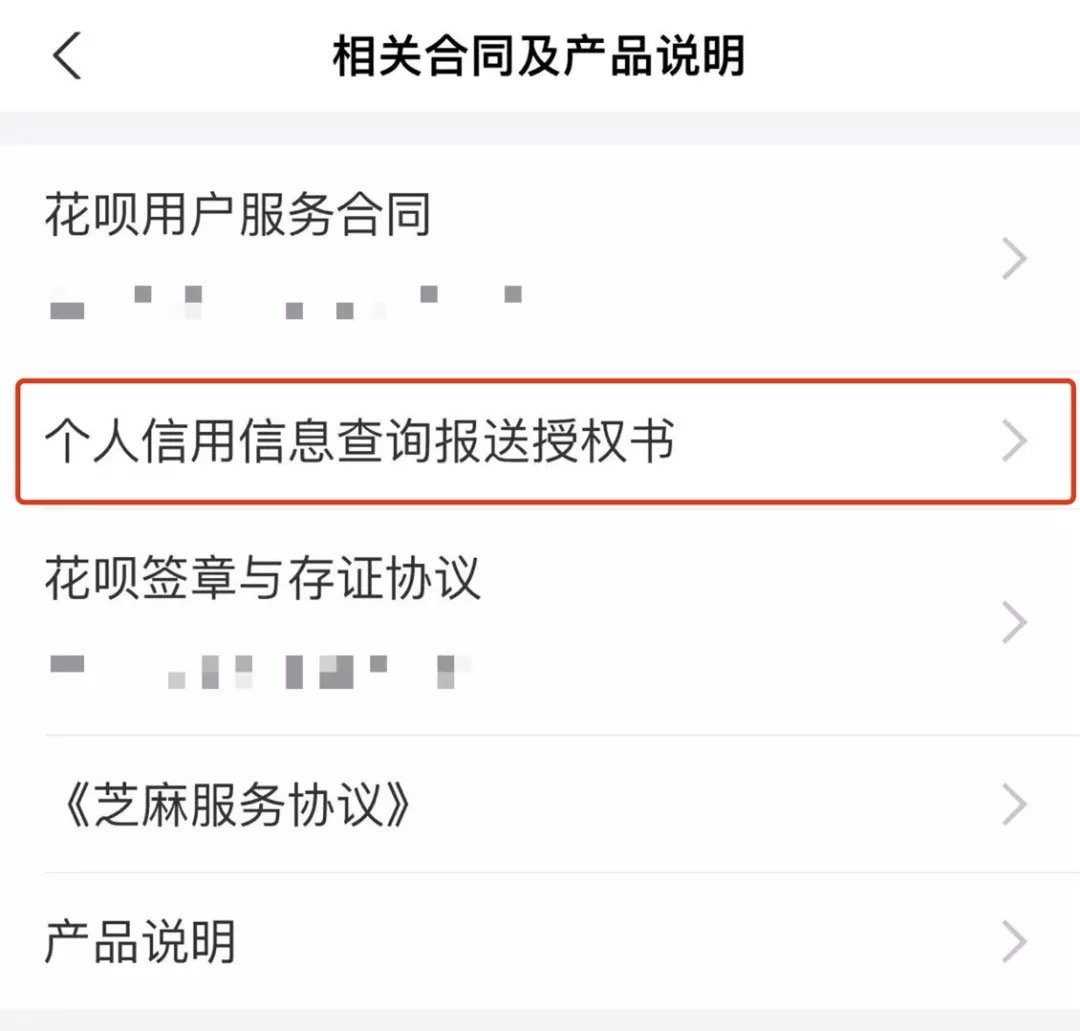

在“花呗”-“我的”-“相关合同及产品说明”栏目中,若页面出现《个人征信查询报送授权书》便是已经接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的则未接入征信。

文章插图

图源:支付宝App

对于“花呗将全面接入央行征信系统”一事,不少用户存在很多疑问,其中讨论最激烈的莫过于“花呗上报征信可能影响银行放贷”,甚至有不少用户表示从此关闭花呗。

“某些地区或者银行在贷款查征信的时候,如果有花呗、借呗或者其他的非银行或者非金融机构贷款的,一律要先还款才能给批房贷。”有微博网友表示,“即便没有这个要求,在批房贷时,征信报告显示上的‘未还金额’以及‘对外担保余额’都计入你的负债,如果收入无法覆盖负债,或者是最低还款额,房贷就无法审批。”

花呗方面对此解释称,事实上,影响银行贷款的主要原因是用户的多头借贷、过度借贷、借贷逾期等不良信贷行为。所以如果不按时还款,逾期的记录会被纳入征信系统,而长期、多次的逾期行为会在银行评估用户信用时产生负面影响。

“银行会根据用户的财务状况、收支数据、借贷情况、历史信用等,综合评估用户的贷款申请。通常情况下,正常使用花呗,保持良好的使用、还款习惯,获得的金融服务不会受到影响,也不会导致贷款困难,并且99%以上的花呗用户都有良好的使用记录。”花呗公告称。

但是,市场上关于花呗上征信是否影响银行放贷的说法仍旧存在争议。

有分析人士强调,此前在传统商业银行当中存在“鄙视链”,即过多使用互联网信贷类产品,可能会对用户申请传统商业银行的房贷、信贷等审批及额度造成不利影响。华北地区某银行房贷经理对媒体表示,具体是否影响贷款要看每个银行的政策。

- 华为荣耀|机圈早已杀红了眼 但荣耀用实力证明靠近消费者永远都是增量市场

- vivo|热门水桶机上手体验:消费者的需求,被它拿捏得“死死的”

- 联想集团|3亿消费者被“骗”,人民日报紧急“叫停”,注意这2个套路

- 骁龙870|骁龙778G和骁龙870的差距究竟有多大?作为消费者应该如何选择?

- 中国消费者|复盘“黑五”:国外缺货涨价,国内不感兴趣

- 高瓴创投|高瓴创投领投,新消费SaaS服务商FLIPOS完成1.6亿元A轮融资

- 脱毛仪|新消费品牌谁将渡过这个冬天

- 华夏小康|百融云创语音技术获多项专利 “百小融”赋能金融机构加速数字化

- 柳传志|司马南撕柳传志,消费者呼唤中科院发声

- 电子商务|冰箱到洗衣机的高端消费市场,成功引爆背后有一个共同点