文章插图

图片来源@视觉中国

文 | 王戴明

上一篇文章,我们分析了SaaS的三个战略,分别是市场战略、产品战略和运营战略。

明确了战略以后,我们还需要落地,通过获客、服务、续约等流程不断扩大规模,并最终实现盈利。

不过,和传统软件不同,SaaS盈利有其独特的逻辑。

01 SaaS盈利的逻辑在传统软件时代,盈利的关键在于干脆利落的完成项目交付:签订好合同后,用最低的成本完成交付,并收回全部款项。如果项目顺利的话,在完成上线的同时,软件公司与其合作伙伴已经获得了大部分利润。

但在SaaS时代,盈利的逻辑却发生了根本性的变化。

由于允许客户支付少量费用以获得软件的一年使用权,SaaS公司盈亏平衡点被大大延后了。这种模式的好处是,由于客户获得的只是一年使用权,意味着只要他们持续续费,SaaS公司的收入就会持续增长。

在这种新的合作关系下,SaaS公司的盈利逻辑,就在于追求最大化的客户生命周期价值。

02 SaaS收入

- SaaS公司的三种收入

1)一次性收入

包括实施费用、培训费用和二次开发费用等,这些费用主要是在客户购买的第一年发生。

2)订阅收入

主要是客户为了使用SaaS而支付的租赁费用。

3)增值收入

主要是提供SaaS之外的增值服务所获得的收入,比如微盟通过给商家提供全链路数字化营销服务,在2021年上半年实现了4.1亿的营收。

其中,一次性收入往往不可持续,并不是SaaS公司的经营重点。同时因为面临传统软件的竞争,也为了促成客户签约,SaaS公司在实施和二次开放方面并不追求很高的利润,因此本文不做重点阐述。

【 成本|SaaS盈利的逻辑与思路】增值收入则与具体的服务形态相关。比如供应链服务的增值收入,与客户购买的商品数量和单价相关。广告服务的增值收入,可能与用户点击数或者生成的线索数相关。增值收入本身不属于SaaS收入,因此本文也不做重点阐述。

- 复利效应

订阅收入的复利效应非常明显。假设年初某初创SaaS公司有100家客户,每家客户每个月支付500元的订阅费用。同时,该SaaS公司每个月新增10家客户,月订阅费同样为500元。以下表格反映了,月流失率分别为0、1%、3%和5%三种情况下,未来一年该SaaS公司月收入变化情况:

文章插图

订阅月收入增长

虽然每个月只新增10个客户,一共只贡献5000元月收入,但是在月流失率=1%的前提下,年底月收入增加了5万多,同比翻了一番。

在传统软件时代,由于都是一次性买卖,如果每个月新签10个客户,那么每个月都只能获得10份合同的一次性收入。也就是说,如果停止了新签,收入马上就会锐减。而相比之下,SaaS公司即便没有新签,也可以“躺着赚钱”。

当然,我们也可以看到,随着流失率的提升,SaaS公司的收入也出现锐减的情况。比如,当月流失率=5%,12月收入流失了74%(=220%-146%),这同样体现了SaaS的复利效应。

- 客户生命周期价值

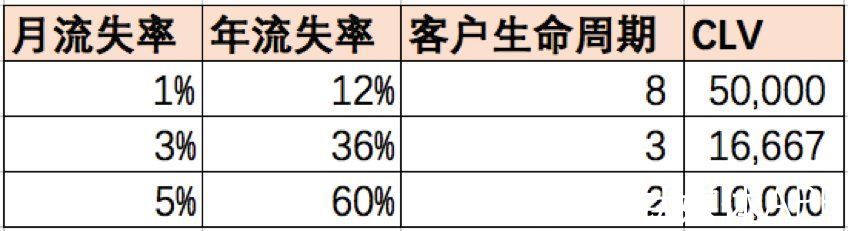

流失的本质是客户生命周期缩短。如果月流失率=1%,即年流失率=12%,意味着客户的平均生命周期约为8.3年。计算公式如下:

1/0.12≈8.3

即,客户生命周期=1/年流失率。

公式的逻辑是:如果我们获取了10个客户,每年流失12个,到第8.3年全部流失。因此,平均客户生命周期为8.3年。

如果一个客户每个月支付500元的订阅费用,即一年支付6000元,那么我们就能得到客户的平均生命周期价值约为5万元。计算公式如下:

6000*8.3≈50000

即,客户生命周期价值=年订阅费用*客户生命周期。

注意,为了简化CLV公式,我们这里有意省略了一次性收入和增值收入。不过,这并不妨碍我们理解SaaS经营的本质:追求客户生命周期价值的最大化。

- 流失率

文章插图

不同流失率下的CLV

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?

- 物流|独立站是什么?怎么做?有哪些成本?独立站运营核心7大常见问题

- MacBook Air|MacBook Air 性能增强方法,成本几块钱就能让你的电脑性能飞涨

- 高瓴创投|高瓴创投领投,新消费SaaS服务商FLIPOS完成1.6亿元A轮融资

- q了解网站的开发成本:如何为建立网站设定正确的预算

- realme|低成本换新机?不妨看下这三台高性价比手机

- 知乎|9个月亏损9亿,知乎为什么还不盈利?

- 互联网时代|中国SaaS的破茧与进击

- honey|“个体创业”也能做SaaS?怎么从巨头指缝里分一杯羹?

- 小米科技|京东是大股东,四年多累计亏损达86亿,达达难找盈利之钥