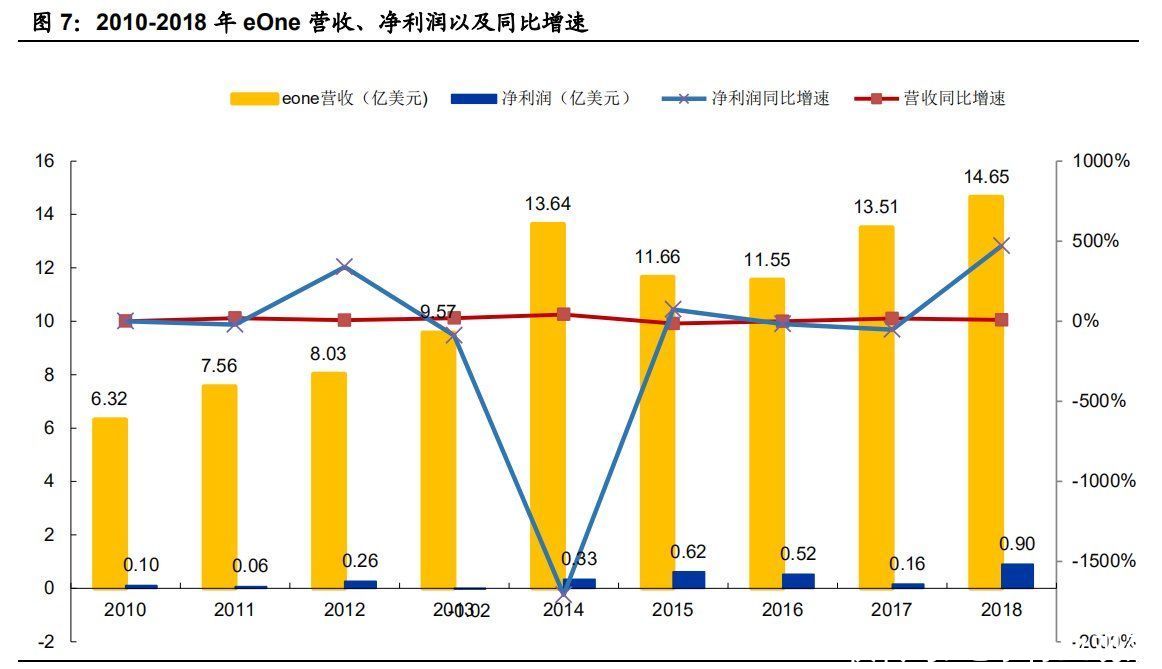

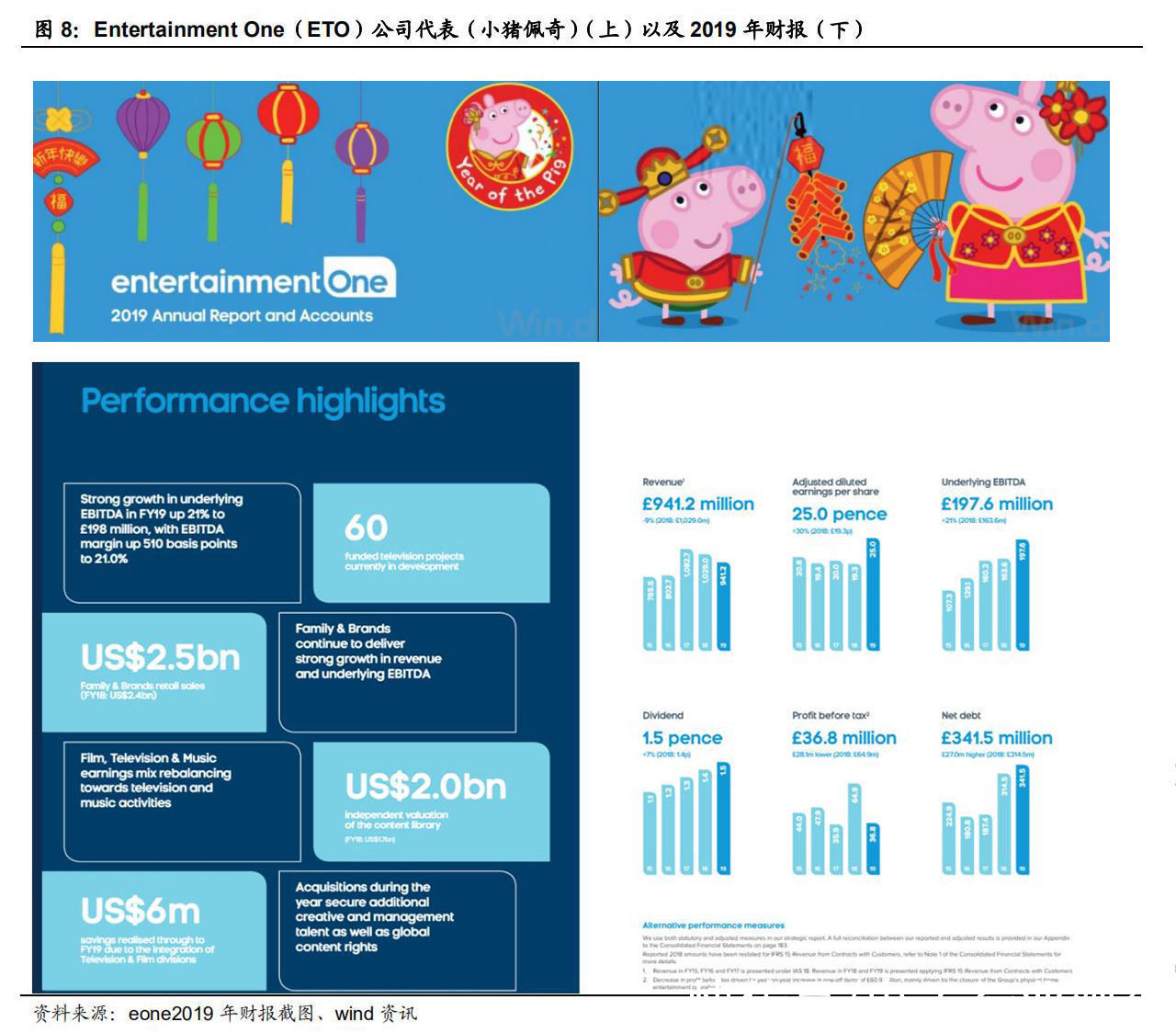

收入端,eOne2018 年营收 14.65 亿美元,净利润为 0.9 亿美元,对应最新市值35 亿美元的 PE 为 39 倍,净利润率从 2017 年的 2.3%提升至 2018 年的 7.5%。截至 2018 年 3 月,eOne 的版权储备价值达到 20 亿美元,2019 年 10 月 18 日,孩之宝拟以 40 亿美元现金(收购的 PE 为 44 倍)收购eOne 获得 eOne 股东同意。eOne股东通过该笔交易主要基于借力孩之宝擅长的玩具、消费品打造能力,有利于 eOne 衍生品的全球发行,eOne 作为全球独立工作室,希望做自己擅长的专业。孩之宝溢价现金收购 eOne 也凸显出对其全球性家庭娱乐品牌内容的认可。基于小佩奇的全球品牌效应,从性价比角度看,孩之宝选择该 IP 也将有利于其拓新兴市场渠道。

文章插图

文章插图

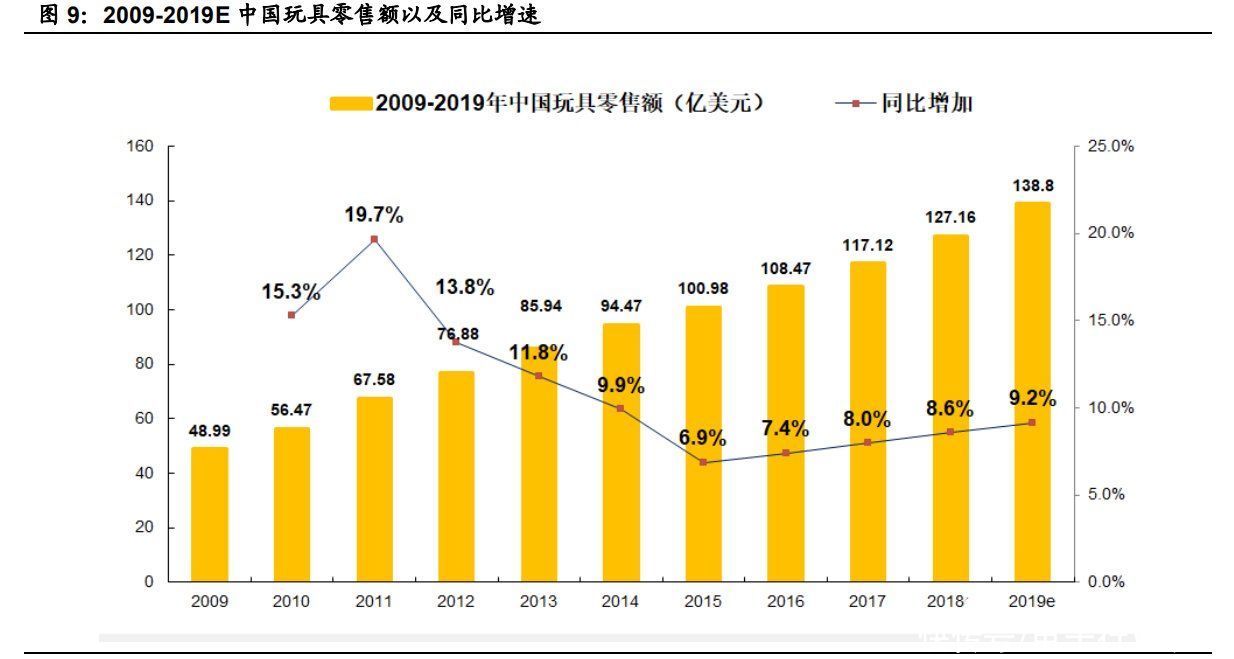

3、 中国玩具及授权市场发展与格局:2018 年玩具市场 127 亿美元(同比增加 8.6% )授权市场 856亿元(同比增加 14.6%)《2019 中国品牌授权行业发展白皮书》显示 2018 年我国年度被授权商品零售额约 856 亿元,同比增长 14.6%。截至 2018 年 12 月,按企业实际开展授权业务口径统计,活跃在我国的品牌授权企业总数约为 412 家,已开展授权业务的IP 约为 1473 项。2019 年 10 月 18 日上海婴童展及玩具展数据显示(展会展位数增加 11%,参展商数量增加 8%),2019 年 1-8 月,我国玩具出口额达 315.24亿美元,同比增长 16.72%。其中,对美国出口额达 96.78 亿美元,同比增长 3.75%;电商数据显示,2019 年 1-8 月,我国娃娃类、拼插积木类玩具、电动童车的销售额同比增幅分别达 64%、56%和 44.2%;四轮手推车、安全座椅、奶瓶的销售额同比增幅分别达 44.5%、39.2%和 31.6%,电商平台玩具和婴童用品增长显著。

据 NPD 以及中国婴童协会数据显示,2018 年中国的玩具市场规模达到 127 亿美元,同比增加 9%(8.6%),中国成为亚洲玩具市场的头部,位居全球第二大,紧追美国市场;中国玩具市场在全球的市场占比从 2013 年的 11%增加至 2018年的 13.4%,预计 2023 年亚洲成为全球玩具市场规模的中心。

文章插图

3.1、 中国动漫玩具娱乐公司代:奥飞娱乐 IP 重估

奥飞娱乐股份有限公司(Alpha Group 奥飞娱乐)成立于 1993 年,前身澄海县奥迪玩具实业有限公司,2009 年 9 月登陆深交所, 2016 年 3 月公司名称变更为奥飞娱乐股份有限公司。作为中国本土动漫玩具龙头公司,深耕本土市场多年,从简单制造与授权到原创并围绕 IP 进行全产业开发,打造了以 IP 为核心、以内容生产-媒体播映-内容衍生为一体的产业链。

文章插图

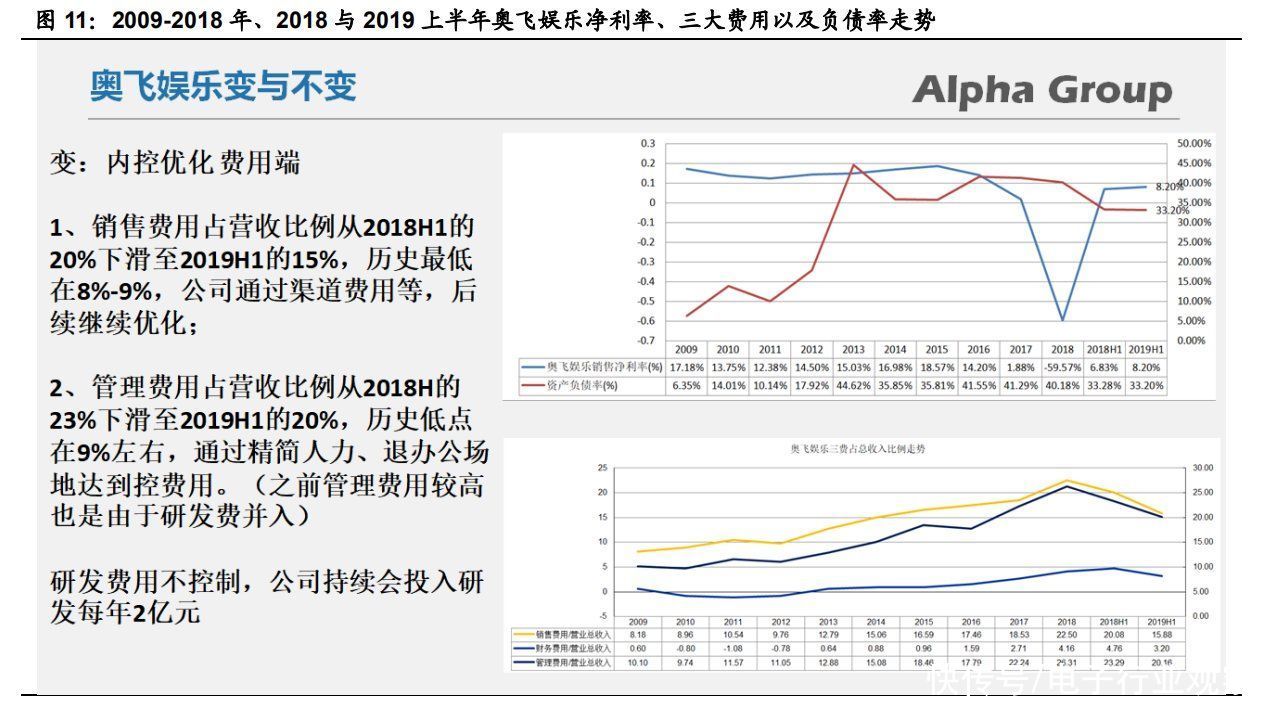

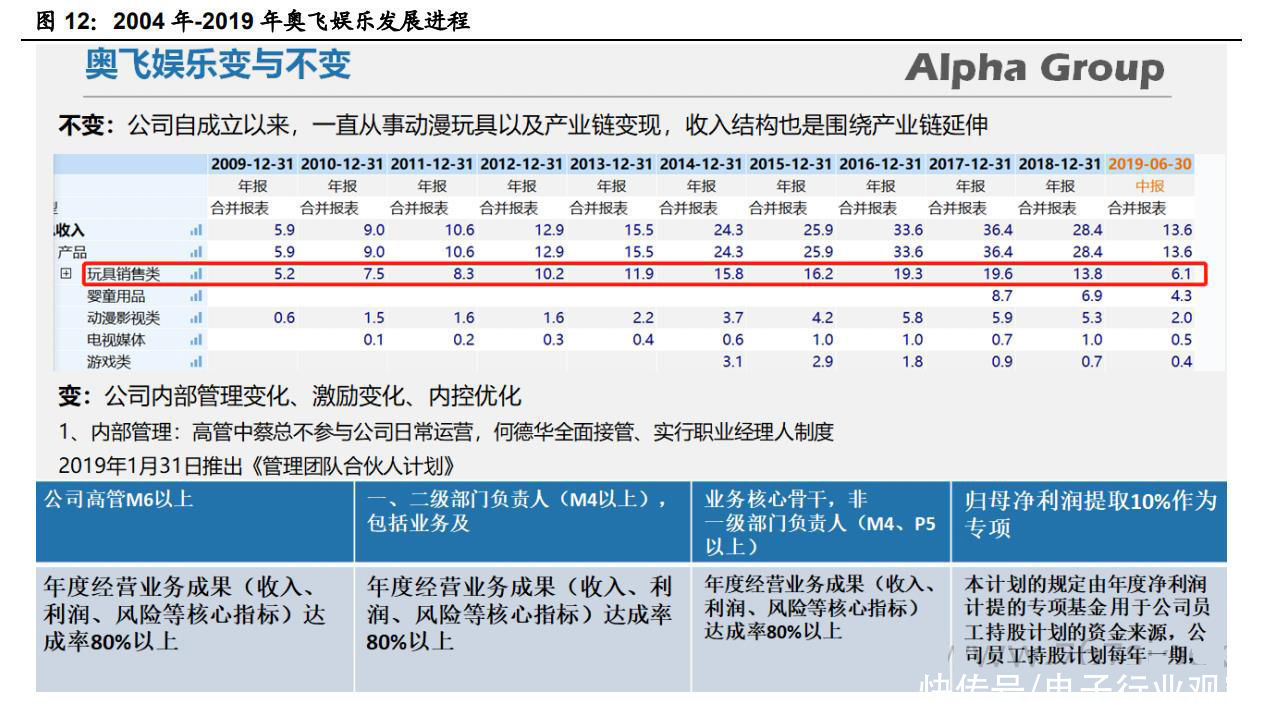

? 奥飞娱乐的变与不变:

变:经历了 2010-2016 年的战略扩张(收购电视嘉佳卡通、游戏内容公司原创动力及方寸、四月星空的有妖气、婴童公司 Baby Trend,由于战略步骤过快的同时,外界资本市场趋冷,导致公司在现金流端承压且外延收购增加的商誉对净利润端带来潜在不确定性。

2017 年-2019 年调结构,2019 年上半年从财务以及公司主业端已出现成效。如下图,奥飞娱乐销售费用占营收比例从 2018 上半年的 20%下滑至 2019 上半年的 15%,历史低位在 8-9%,公司后续有望持续优化销售费用;管理费用方面,占公司营收比例从 2018 上半年的 23%下滑至 2019 上半年的 20%,历史低位在9%左右,通过精简人力等达到控费,但公司的研发费用保持亿元的支出不会收缩。

文章插图

不变:在 2010-2018 年以及 2019 年上半年,公司的不变的是以动漫玩具为核心的主营构成,后新增的婴童产业链的 Baby Trend 公司增加第二收入支柱。2019年 1 月 31 日推出管理团队合伙人计划,在优化人员结构同时也配套内部激励。

文章插图

3.2、 估值角度:奥飞娱乐(2018 年公司营收市场占比3.3%)

2018 年孩之宝营收占美国玩具市场 22%,相对集中,中国玩具市场 127 亿美元规模中,奥飞娱乐占 3.3%,若假设,奥飞娱乐的收入占比达到 10%(中国玩具市场总规模维持在 2018 年 127 亿美元不变),即奥飞娱乐的营收将达到 12.7 亿美元,从 PE 与 PS 角度看:

A. PS:借助长线动漫玩具矩阵,孩之宝与奥飞娱乐的营业收入相对稳定,孩之宝、奥飞娱乐在 2018 年 PS 分别为 3.36/3.3 倍(2018 年奥飞娱乐由于商誉减值利润亏损,孩之宝由于玩具反斗城破产及商誉减值,其利润也仅为2.2 亿美元),进而 PS 端,我们选择 3 倍 PS,当奥飞娱乐的营收达到 12.7亿美元,PS 取均值 3 倍,其市值约为 38 亿美元(按 2019 年 10 月 21 日汇率 7:1 即约 266 亿元)。

- 剧情|这高评分新番的主角全是小孩,却聚焦成人世界,剧情别有深意

- |你永远不知道悲伤会从哪一瞬间偷偷地跑出来!(漫画)

- 数码宝贝|数码宝贝:年轻人不讲武德?被人类小孩暴打的数码兽,真丢人

- 哆啦A梦|那些生下来,就注定会被抛弃的孩子

- 数码宝贝|数码宝贝:从地狱诞生的数码兽,拥有魅惑之眼,天使兽堕落的元凶

- 隔离|暖心! 杜锋犒劳隔离男篮众将, 从新疆空运新鲜羊排, 郭艾伦大赞好吃

- jojo|JOJO:棒球小男孩多次帮助徐伦,荒木设计他也有现实原型

- 穆恩|斗罗大陆:龙逍遥、穆恩和叶夕水到底有什么关系?还有个孩子

- 玄武国|刺客伍六七起码有六季,从梅花大侠的后代就可以看出来

- 圆谷|奥特曼如果特利迦没有离开地球,黑暗迪迦还能横扫超古代吗?