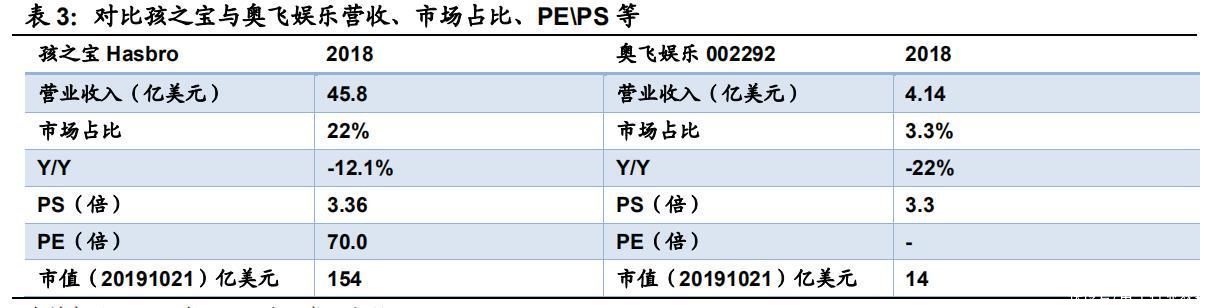

B. PE:孩之宝、奥飞娱乐在 2018 年的归母净利润均受到内外因影响,其数据均不具有参考性(孩之宝受到 ToysR 玩具反斗城破产影响以及商誉减值影响,奥飞娱乐受到商誉减值影响,2018 年归母净利润数据均异常);孩之宝2017/2018 年归母净利润分别为 3.97 亿美元/2.2 亿美元,对应 PE(2019年 10 月 21 日市值)分别为 39 倍/70 倍;纵观美国玩具龙头孩之宝销售净利润率,由于 2018 年利润受到内外因影响,我们取 2016-2017 年区间看,孩之宝 2016-2017 年净利率分别为 10.6%/7.6%,奥飞娱乐销售净利润率分别为 14.2%/1.88%,2019 年上半年回正至 8.2%;若假设奥飞娱乐的营收规模占中国市场 10%,其营收 12.7 亿美元,净利润率取 9%(参考美国玩具龙头孩之宝在 2016 与 2017 年净利润率均值为9.1%),净利润约为 1.14 亿美元(按 2019 年 10 月 21 日汇率 7:1 即约 8亿元),PE 取 30 倍(参考孩之宝 2017-2018 年 PE 分别为 39 倍/70 倍,同时,当奥飞娱乐营收占中国玩具市场 10%,即作为中国玩具头部企业代表,我们取 PE 为 30 倍),即市值约为 240 亿元。

综上所述,若奥飞娱乐营收从 2018 年的 3.3%市场占比提升至 10%(美国头部玩具市场中孩之宝占比 20.5%),通过 PE 与 PS 角度看,奥飞娱乐的市值预计可达到 240 亿元至 266 亿元。

文章插图

文章插图

对比孩之宝 VS 奥飞娱乐收入结构,2016-2018 年孩之宝的特许品牌授权收入占总营收的 47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚),收入中特许品牌授权占收入比例较大,由于授权部分的毛利率较高进而净利润率较高;奥飞娱乐的收入结构中玩具收入占比为主,后续的授权收入的提升空间较大。

文章插图

4、总结:? 从美国动漫玩具市场及头部公司孩之宝看中国动漫玩具市场及奥飞娱乐,后者的市场集中度、高毛利率授权收入均有望双升 2018年美国与中国玩具市场规模分别为 211.68 亿美元、127 亿美元;美国与中国头部企业代表孩之宝、奥飞娱乐的市场占比分别为 22%、3.3%,中国玩具市场中头部企业的集中度仍具提升空间;

对比孩之宝与奥飞娱乐,美国孩之宝从玩具起家通过外延并购全球发行成长为品牌娱乐内容公司,中国的奥飞娱乐发展进程与之趋同,但由于早期内部业务布局过快及外部资本环境变化致 2017-2018 年奥飞娱乐主动选择优化结构,夯实主业,我们认为在未来两年的恢复元气后,奥飞娱乐仍将有望走出中国特色的孩之宝之路。

2016-2018 年孩之宝的特许品牌授权收入占总营收的47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚),由于高毛利率的授权业务占比高进而其销售净利润率也较高(2017-2018年销售净利率分别为 11%/8%);奥飞娱乐的收入结构中玩具收入占比为主(2017-2018 年玩具收入占比 54%/49%),后续高毛利率的授权收入的空间仍可提升。

? 孩之宝为什么 40 亿美元现金溢价收购小猪佩奇母公司 eOne,eOne又为什么愿意出售?内外因皆有但核心凸显IP商业价值以及需产业链护航 孩之宝以 40 亿美元现金收购小猪佩奇母公司 eOne(PE约为 44 倍),外部看,为后续迪士尼授权到期的合同增加谈判筹码;内部看,利于增强孩之宝内容端全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至 2018 年 3 月,eOne 的版权储备价值达到20 亿美元,2019 年 10 月 18 日,孩之宝拟以 40 亿美元现金(收购PE 约为 44 倍)收购事项获 eOne 股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显 IP 价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看,拥有较长产业链更利于内容品牌的商业价值放大。

? 行业评级及投资策略 给予行业推荐评级。从中美市场看,2018年玩具市场分别为 211.68 亿美元、127 亿美元(均受到美国玩具零售商玩具反斗城 ToysR 影响,预计 2020 年重新回到正常轨道),其中,美国玩具市场头部企业孩之宝的营收集中度达到 22%,中国的为 3.3%,伴随产品质量提升玩具进入门槛提高,优胜劣汰下中国头部企业如奥飞娱乐的市场集中度仍具提升空间。美国头部企业孩之宝 40 亿美元现金溢价收购英国内容工作室小猪佩奇母公司 eOne,补齐自身内容矩阵,凸显对 IP 内容的商业价值认可,对比下,中国市场头部企业奥飞娱乐拥有超级飞侠、巴啦啦小魔仙、爆裂飞车、贝肯熊、机灵宠物车等 IP 矩阵(老 IP 带来基础现金流,新 IP 带来业绩弹性)。由于 2017-2018 年奥飞娱乐内部主动调结构,2019 年上半年奥飞娱乐的管理、销售费用已降低,收入与利润端均在调整,预计 2019 年内部调结构恢复元气后,2020-2021 年有望看到其营收、利润的逐步恢复增长趋势。

- 剧情|这高评分新番的主角全是小孩,却聚焦成人世界,剧情别有深意

- |你永远不知道悲伤会从哪一瞬间偷偷地跑出来!(漫画)

- 数码宝贝|数码宝贝:年轻人不讲武德?被人类小孩暴打的数码兽,真丢人

- 哆啦A梦|那些生下来,就注定会被抛弃的孩子

- 数码宝贝|数码宝贝:从地狱诞生的数码兽,拥有魅惑之眼,天使兽堕落的元凶

- 隔离|暖心! 杜锋犒劳隔离男篮众将, 从新疆空运新鲜羊排, 郭艾伦大赞好吃

- jojo|JOJO:棒球小男孩多次帮助徐伦,荒木设计他也有现实原型

- 穆恩|斗罗大陆:龙逍遥、穆恩和叶夕水到底有什么关系?还有个孩子

- 玄武国|刺客伍六七起码有六季,从梅花大侠的后代就可以看出来

- 圆谷|奥特曼如果特利迦没有离开地球,黑暗迪迦还能横扫超古代吗?