季度|商业化加速,海外MAU超1.5亿,快手Q1财报背后的"角力战"( 二 )

在快手的三大业务中,其它业务(电商等)是增速最快的业务,Q1季度较去年同比589.1%。Q1季度快手电商GMV达到1186亿元,同比增长220%,高于行业预期。相比传统电商平台以公域流量为基础构建“人货场”的消费链条,快手拥有强大的社区氛围,以私域流量与良好的社区生态打造消费基础,这就让快手的平台复购率远高于同类电商平台。数据显示,2020年快手电商用户平均复购率达到65%。

虽然目前电商业务与线上营销、直播等主要业务还有差距,但此后电商业务诚然将释放更大的营收价值。2021年快手定下的GMV目标是8000亿元,而随着电商行业“618”“双11/12”等购物关键节点到来,快手的电商业务或将迎来新一轮爆发。

成本增加,人均时长上升,

快手的耐力赛

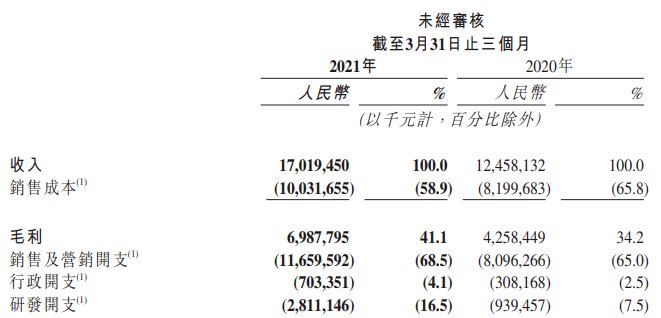

让行业感到些许忧心的,或许是快手维持核心增长需要付出的成本。快手招股书披露时,公众就曾发现,快手近几年广告推广成本在不断增加,2017年-2019年快手的推广及广告成本分别为12.64亿元、40.77亿元、94.22亿元,2020年快手销售和营销费用达到266亿元,同比增长169.8%。

而今年Q1,快手销售及营销费用为117亿元,较去年同期增长44%,而这是快手营销、品牌推广、获取维护用户等必要的开支。对于快手而言,营销业务是目前平台的主要营收业务,但是同样是一个高耗能业务,而营收与成本的迅速增加不是最重要的,重要的是二者是否能在高涨的态势下保持平衡。

文章插图

从数据上看,快手似乎达到了这个平衡。Q1季度,快手的毛利率由2020年同期的34.2%提升至41.1%,换句话说,赚钱能力增强了。而这或许预示着,快手的成本消耗乃至亏损,都是暂时状态,随着平台营收结构更加健康,快手将逐渐靠近盈利状态,这是一场长期主义的耐力赛。

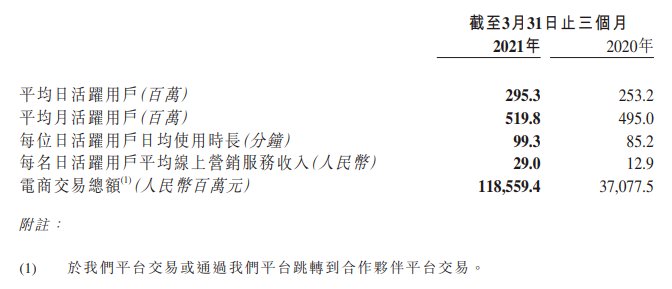

而除了营收结构上的变化,快手高额成本换来的另一个收获是用户的增加。从用户量上看,2021年Q1用户规模及活跃度均获得大幅增长。2021年Q1快手中国应用程序及小程序的平均日活跃用户达3.792亿,同比增长26.4%。

文章插图

快手应用每位日活跃用户的日均使用时长增至99.3分钟,较2020年Q4提升10.5%。在短视频行业用户收割已经进入后半场的情况下,快手的用户增速依旧稳定。

而快手公布的海外用户数据,则让公众再次将目光放在了短视频出海的问题上。2016年快手就组建了海外团队,并推出了快手国际版Kwai在韩国、俄罗斯、泰国、印尼等市场试水。彼时快手将目标放在了东南亚市场,而几乎同一时间奔赴海外的字节跳动,则在北美市场孵化出了TikTok。

转变在2020年,国内各大互联网企业的海外业务都不可抗力的政治原因受到冲击,字节跳动首当其冲,TikTok被迫从北美下架,而短视频平台的出海战似乎也被中断。

快手此次公布了海外用户情况,让公众意识到短视频巨头们的海外布局并没有停止,甚至这有可能成为巨头们的第二发力点。今年4月,快手引入原Facebook华人工程高管王美宏作为快手海外技术总负责人,而此前快手CEO宿华也曾表示,未来会增强海外业务的本地市场化,增加包括内容、合作方面相关的投入。

无论哪个行业,巨头们没有喘息的时间。对于快手而言,在率先拿下了“短视频第一股”的头衔之后,它的战役才真正开始,公众与资本市场通过数据,以更加严苛的眼光审视着它。而快手或许也已经明白,完成IPO扩充资本是一个开端,接下来如何完成平台升级,加速实现平台盈利,才是最为紧要的问题。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- gen.g战队|骁龙8Gen1发布,首批搭载品牌已官宣,OPPO旗舰新品明年1季度搭载

- OPPO|2021骁龙技术峰会上OPPO高管爆猛料 Find X系列新品明年一季度见

- 小米科技|官方直降800元,256GB+一亿像素三摄,2K曲面屏旗舰加速让路

- 互联互通|从3999跳水至2399,小米11加速退场,你还选择骁龙870吗?

- 处理器|台积电将于2022年第四季度量产3nm芯片

- OPPO|全球不多!OPPO成功实现国内手机前三季度出货量逆增长

- 中兴|60倍变焦!256G跌至3998,国产机皇加速退场

- 摩托罗拉|跌至2399元!骁龙870+144Hz屏,12GB+256GB旗舰机加速离场

- 华夏小康|百融云创语音技术获多项专利 “百小融”赋能金融机构加速数字化

- 苹果|单季度1620万台创新高,realme真我帮助欧加系拿下全球第二