季度|商业化加速,海外MAU超1.5亿,快手Q1财报背后的"角力战"

编者按:本文来自微信公众号娱乐独角兽(ID: yuledujiaoshou),作者何西窗,创业邦经授权转载。

快手或许没有预料到,在终于登陆资本场后,就迅速迎来了一场考验。

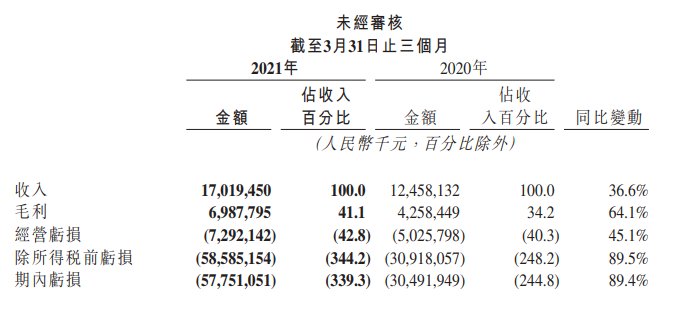

5月24日快手对外披露了2021年Q1季度财报,快手2021年Q1季度营收达到170.19亿元,同比增长36.6%。这其中,快手在线营销服务收入达到85.6亿元,收入占比从去年同期的26.3%提升到50.3%,首次占比过半,而直播业务营收为73亿元,快手其他业务收入达到12亿元。

文章插图

显然,快手的业务结构正在发生改变,这也是意料之中的事情。2020年Q4季度,快手的在线营销收入增速就远高于直播收入,随着疫情影响消弭,线上红利退潮,直播业务迅速进入了冷淡期,而广告、电商收入等被放置在了顶梁柱的位置。

值得注意的是,快手首次公布了海外用户数据,2021年Q1季度快手海外市场MAU均值超过1亿,今年4月,海外市场MAU增长至1.5亿以上。在抖音海外征途被迫折戟之后,快手的出海之旅在稳定前进。

但坏消息是,在营收和用户增长之外,快手的亏损也在扩大,Q1季度快手经调整后亏损达到49.18亿元,这其中是由于成本费用与营销费用持续增长的原因。可以理解为,这是快手目前保持增长所要付出的代价。

这种情况对于一直红红火火的短视频行业而言,或许是一盆意料之外的冷水。流量市场上的巨头,在资本市场上经历了一次巨震,而关键的是,快手商业化已经进入迅速发展阶段,快手接下来的路又该如何?

直播向左,营销向右,

快手商业化的新篇章

对于短视频行业而言,快手Q1的财报或许是一篇“出师表”,让所有人意识到快手的商业化进程已经在全速前进。而最直观的体现,是快手营收“C位”的更替。

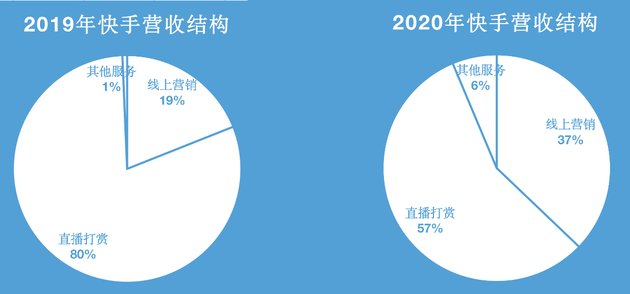

一直以来,快手直播、线上营销(广告推广等)、其它服务(电商等)三大业务中,直播业务是主要营收板块,2017年-2019年快手的直播收入在总营收中占比一直超过了80%。而从2020年开始,快手大力进行商业化,将重心放在了广告、电商等细分业务上,这成功让快手“去直播中心化”,也让在线营销业务和电商业务呈现高速增长态势——2020年下半年,在线营销业务增速开始反超直播业务。2020年快手在线营销服务收入219亿,同比2019年增长194.6%。

文章插图

到了2021年Q1季度,在线营销业务已经成为了快手盈利变现的主力。Q1季度快手在线营销收入达到85.6亿元,同比增长161.5%。这个增长速度放在行业里是亮眼的,而业务增长的原因,是由于用户群体扩大吸引更多线上营销客户,以及快手人工智能及大数据实力的提升。

公众不难感受到快手在广告营销方面投入的精力。在2016年快手进行商业化技术体系搭建之后,陆续上线了快手广告(开屏广告、大屏信息流、直播间导流等)、粉丝头条、磁力聚星(原快接单)、快手服务号、快手联盟等快手商业化广告产品,并形成一个矩阵,承接着内容起量、商业化助推等作用,构建了自己的营销阵地。

2021年,快手商业化的各项产品已经逐渐趋于成熟,如快手联盟(视频商业能力转化平台)DAU超过5亿,每日请求量达200亿。而媒体报道,快手今年Q1的广告主数量是2020年同期的两倍以上,品牌广告收入的同比增速超过营销服务总收入的同比增速。

行业普遍认为,快手的广告营销收入还有更大空间。虽然抖音并未公布具体数据,但有相关机构预估,抖音2020年全年广告收入为1000亿元,以6亿日活用户计算,抖音的广告ARPU(每用户平均收入)为167元,而以快手2020年线上营销收入与用户DAU计算,快手广告ARPU收入为115.92元,以今年Q1数据计算,广告ARPU尚未超过30元。

文章插图

而让出核心位置的直播业务,由于疫情线上红利消散,Q1季度快手直播平均月付费用户为5240万,相比去年同期减少了1460万人。但是直播ARPU出现了微幅增长,Q1直播业务ARPU值达到了46.1元,较去年同期增长2.9%。

【 季度|商业化加速,海外MAU超1.5亿,快手Q1财报背后的"角力战"】虽然行业曾经诟病快手太过依赖直播业务,认为快手需要多元化营收结构。但是不能否认的是,快手的直播业务虽然一度成为核心业务,但是其商业变现的天花板还远未达到,无论是平台用户渗透率、主播运营还是娱乐打赏等层面,快手直播还有更大的变现空间。

- gen.g战队|骁龙8Gen1发布,首批搭载品牌已官宣,OPPO旗舰新品明年1季度搭载

- OPPO|2021骁龙技术峰会上OPPO高管爆猛料 Find X系列新品明年一季度见

- 小米科技|官方直降800元,256GB+一亿像素三摄,2K曲面屏旗舰加速让路

- 互联互通|从3999跳水至2399,小米11加速退场,你还选择骁龙870吗?

- 处理器|台积电将于2022年第四季度量产3nm芯片

- OPPO|全球不多!OPPO成功实现国内手机前三季度出货量逆增长

- 中兴|60倍变焦!256G跌至3998,国产机皇加速退场

- 摩托罗拉|跌至2399元!骁龙870+144Hz屏,12GB+256GB旗舰机加速离场

- 华夏小康|百融云创语音技术获多项专利 “百小融”赋能金融机构加速数字化

- 苹果|单季度1620万台创新高,realme真我帮助欧加系拿下全球第二