财报显示,2022财年Q4,Zoom归属于公司普通股股东的净利润为4.905亿美元,与上年同期的2.604亿美元相比增长88%;Q4摊薄后每股收益为1.6美元,上年同期为0.87美元,Zoom的收益表现强劲。

净利润的增速超过营收增速,Zoom的盈利能力还是不错的。

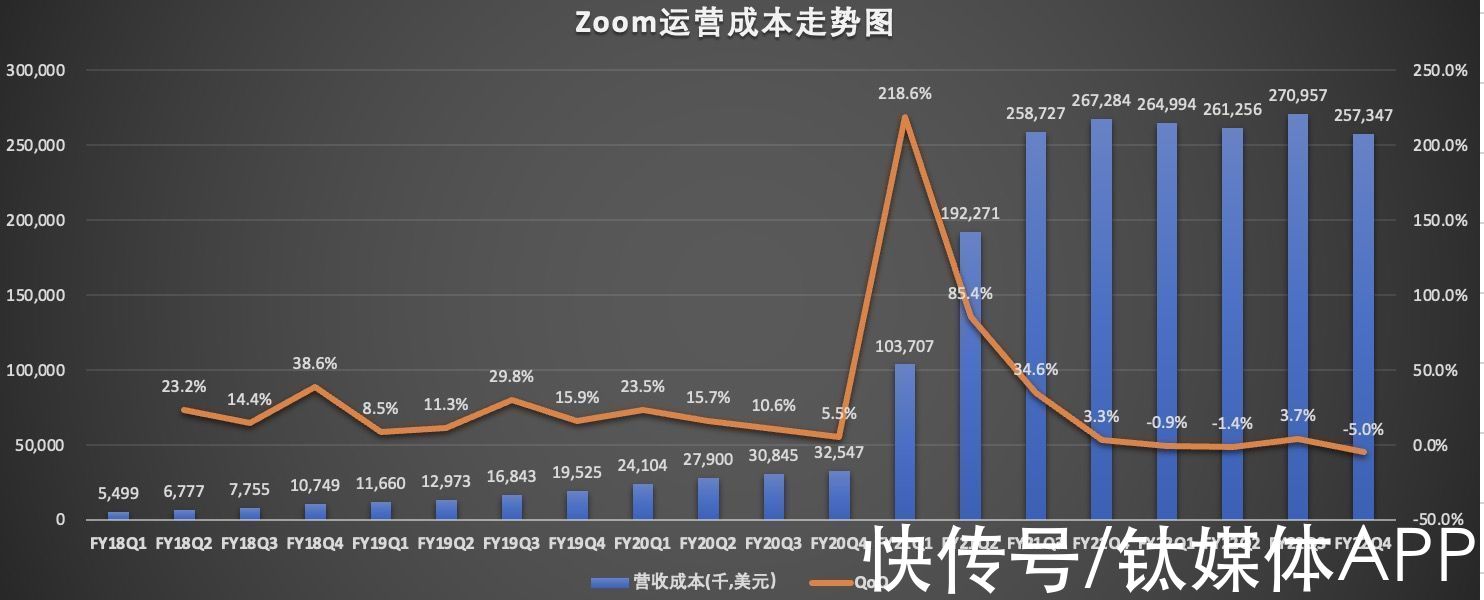

首先,控制成本支出,毛利率有效提升。

从2022财年伊始,Zoom就在有意识地控制运营成本。财报显示,2022财年第四季度Zoom的运营成本为2.57亿美元,较上年同期的2.67亿美元,减少了3.7%,较上一季度的2.71亿美元,减少了5%。

文章插图

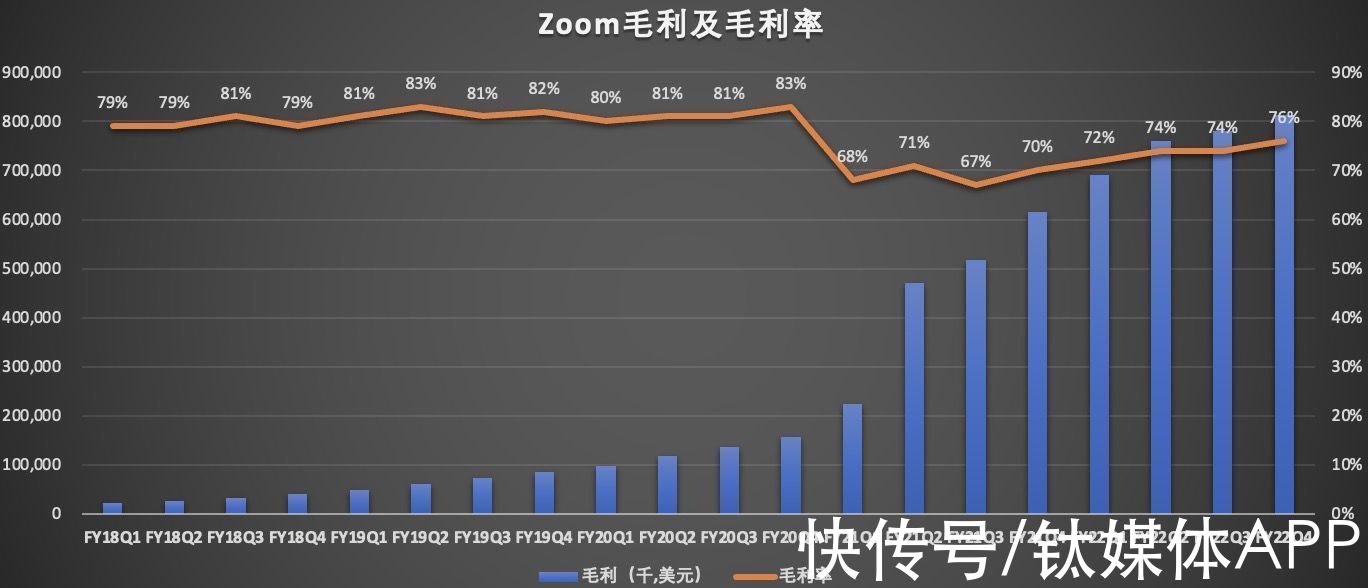

财报显示,Zoom第四季毛利为8.14亿美元,同比增长32.3%,毛利率从上年同期的70%,上升至本季度的76%,同样高出上一个季度2个百分点。

文章插图

【 zoom|Zoom熄火,高增长神话还会重启吗?】其次,研发费用和营销持续加大或将压缩利润空间。

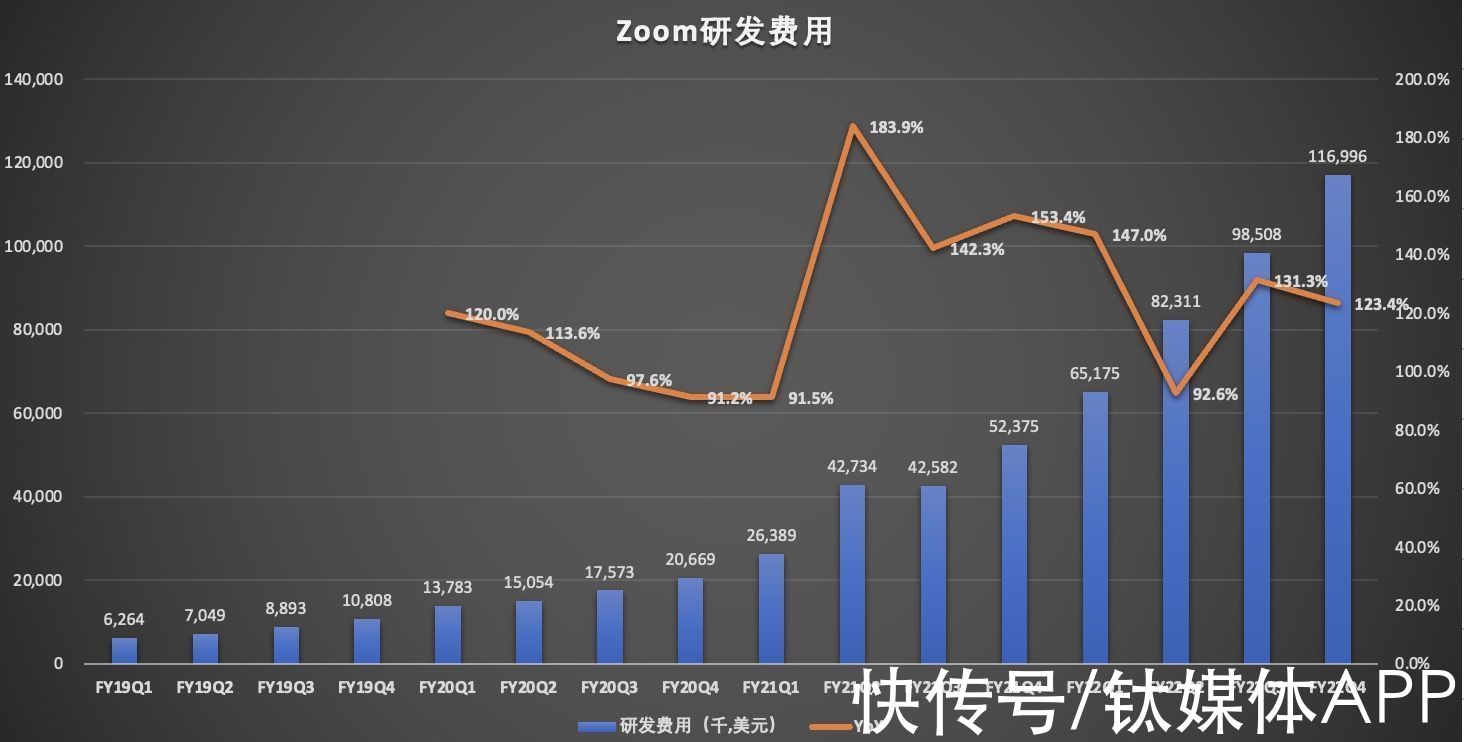

值得注意的是,本季度Zoom研发费用支出和营销费用支出有所扩大,同比增速远超季度营收的同比增速,研发费用率和营销费用率均小幅上涨。

Zoom第四季度总运营费用为5.622亿美元,同比增长56.6%,环比增长15%。其中,研发费用为1.17亿美元,同比增长123.4%,环比增长18.8%,研发费用率从上年同期的5.9%上升至本季度的10.9%。

文章插图

第四季度,Zoom的销售和营销支出为3.254亿美元,同比增长52.1%,环比增长10.8%,营销费用率从去年同期的24.3%上升至本季度的30.4%。

业务多元化的推进,产品扩展,以及客户的拉新和留存,使Zoom在研发投入和营销支出面临双向增长,这两项费用的支出短期内很难压缩控制,相反扩大的趋势将增加,这势必会挤压Zoom的利润空间。

最后,随着数字化世界的到来,Zoom或再次崛起,面临微软等巨头的竞争,高增长神话难再现。

Zoom未来的主要催化剂可能是我们目睹并正在经历的数字化转型。一段时间以来,由于技术的快速发展,世界已经越来越多地走向数字世界。

随着越来越多的人采用远程办公方式,微软、谷歌等科技巨头们也在视频业务发力,其中对Zoom造成最大竞争压力的就是微软Microsoft Teams。不过有分析师预计,市场潜在空间将足以让两家公司蓬勃发展。

不过,Zoom预计2023财年第一季度Non-GAAP摊薄后每股收益在0.86-0.88美元之间,低于分析师预期的1.04美元;Zoom还预计2023财年全年Non-GAAP摊薄后每股收益在3.45-3.51美元之间,低于分析师预期的4.4美元。

该公司发布的一季度和全年业绩指引不及市场预期,导致股价周一盘后一度暴跌13%。综合Zoom业务多元化推进以及市场竞争环境来看,Zoom在数字化转型的潮流下再次崛起也绝非可能,但即便是在市场潜力巨大的前提下,Zoom在新冠大流行期间的高增长也难再重启。

- 芯片|司马南熄火,联想还是那个联想,杨元庆欢呼:刷新纪录

- 直播带货|影响10亿人钱包大趋势(中):互联网沦为传统行业,直播带货熄火

- 网络|相互宝官宣停运,十年“网络互助”彻底熄火了

- 北京商报 |“双12”熄火 未来购物节或更趋理性

- zoom|SaaS 增长新思路:如何让产品使用者成为你的销售?

- 伊隆·马斯克|马斯克的小儿子在Zoom会议中亮相,小家伙逗得他爸笑个不停

- Adobe|Adobe获选2021最幸福企业!挤下Zoom、微软,疫情旗舰它做了什么

- zoom|Zoom 将在免费服务中加入广告

- zoom|全时云创始人兼CEO陈学军:我的经验和教训|2021全球数字价值峰会

- oculus|Facebook发布“Zoom开会神器”,居家办公适合人手一个,售价199美金