纳德拉|元宇宙重塑游戏股( 二 )

Roblox 创始人Dave Baszucki就表示:“Roblox只是创造元宇宙的用户的‘牧羊人’,我们不制作也不控制任何内容。”这种模式既降低了游戏开发成本,同时激发了玩家的创造与互动性。

其二,强社交属性。Roblox就像是一个青少年的交友和虚拟世界,一起游戏,举办生日派对,甚至开演唱会等等。而且平台上的玩家越多,参与感越强,其对开发者和创作者的吸引力就越大。随着用户的增加,在平台上花费更多的Robux,平台的商业价值得以凸显,从而实现有机增长。

原创内容+强社交,构筑了Roblox的商业飞轮。平台借助游戏吸引玩家前来体验和购买,同时将收入的一部分反哺给开发者。UGC的创作激励叠加反馈经济系统,形成正向的商业飞轮效应。

文章插图

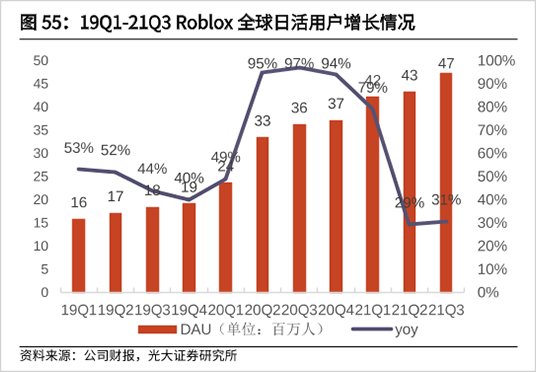

在疫情爆发的2020年,Roblox用户数陡增。截至2021年前三季度,公司DAU达到4730万个,总用户时长超过118亿小时。

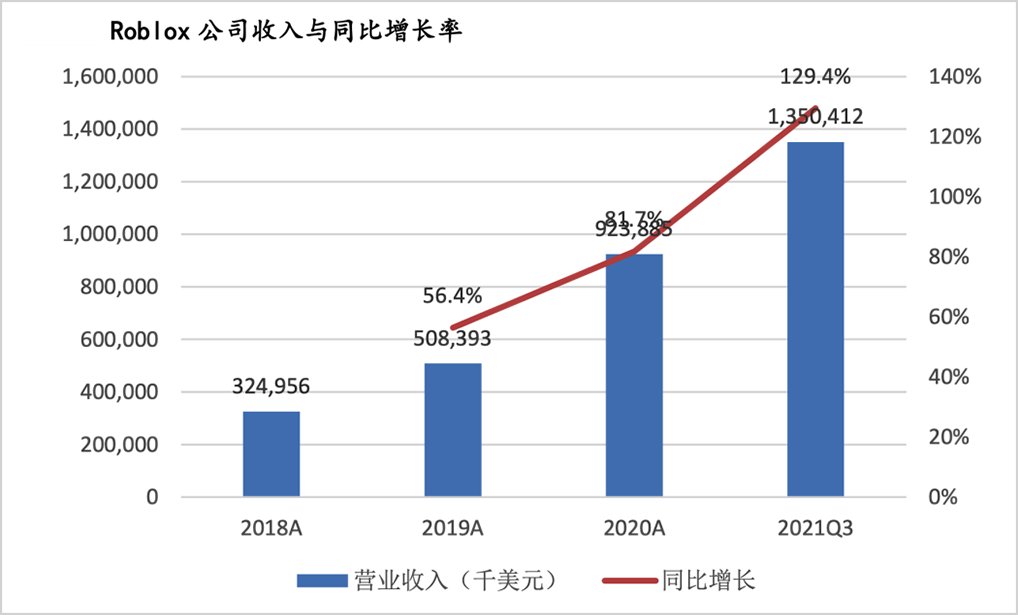

Sensor Tower数据显示, Roblox 移动端2021年收入超过13亿美元,同比增长20.3%,位列全球手游第4名。

文章插图

▲ 数据来源:公司财报

而反观A股游戏公司的产品,无论是UGC还是社交属性,均距离元宇宙的内核十分遥远。

比如中青宝《酿酒大师》所谓的“元宇宙”,其实是“线上酿酒线下提酒”,自称“可实现虚拟与现实的梦幻联动”。由于尚未取得版号,尚不论打通线上和线下的各种成本和要克服的各种困难,“酿酒-提酒”好像也并非元宇宙的真正内涵。

甚至有投资者评论道:酿酒大师的“线上酿线下提酒”跟蚂蚁森林难道不是一个模式?

目前唯一能看的要属世纪华通,其出品的《LiveTopia》就是利用 Roblox平台UGC属性 的成功案例,月活跃用户已超4000万,总用户数超1亿,成为Roblox平台上全球前三、中国第一的现象级产品。

并且,《LiveTopia》已经实现盈利,通过服装、房屋、载具、宠物等虚拟道具的收入,其收入规模也会不断扩大。

价值重塑or价值陷阱?如果说斯皮尔伯格导演的《头号玩家》创造的虚拟世界是8分; Roblox 则是人类对元宇宙的初步探索,勉强及格;A股游戏公司整体来说要落后很多。

尤其是当下脆弱的市场,更是公司业绩和实力的试炼场。

扒开元宇宙的“美丽的外衣”,如果业绩不及预期,照样会遭到一顿杀威棒。Facebook股价暴跌就是“前车之鉴”。

文章插图

从游戏公司的价值驱动层面来看,Roblox构筑的UGC平台,以及奖励和分成机制,其实是打破“买量”怪圈的有效途径,但可惜的是,A股破圈者寥寥无几。

“买量”一直是我国手游推广的最主要模式。伽马数据统计显示,2020年A股上市游戏公司销售费用增速高达35.5%,而同期营收增长仅有23%,可见玩家增长的压力在持续提升。

许多公司陷入买量厮杀的泥潭中,销售费用增长越来越快,但流量获取却越来越难,结果就是掉入成长性困局,企业盈利难有起色。

文章插图

数据来源:Wind ▲ A股代表性游戏公司销售费用率

A股规模较大的几家游戏公司,其2021年前三季度销售费用率都有所上升,规模最大的三七互娱更是高达60%,121亿的营收,将近73亿元都用来市场推广。

汤姆猫销售费用率较低,主要是其依赖汤姆猫家族这一IP。作为一家游戏公司,成长驱动力本应是源源不断的创新,但汤姆猫的收入来源中广告收入接近8成。

况且,当前的游戏热度持续时间普遍较短,必须持续产出爆款或者打造精品IP,才能吸引玩家驻足。可以说,游戏产业的特性决定了游戏股难有持续性的行情。

目前来看,A股游戏公司还处于在内卷中亟待突围的状态,只有真正创造出全新的商业模式,形成真正的价值驱动力,才能最终破圈胜出。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

【 纳德拉|元宇宙重塑游戏股】本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- 神经元|MIT科学家首次发现只对歌唱有反应的神经元,人声带伴奏的那种歌

- 小米12Pro|OPPO Find X5登场,3999元起售,和小米12 Pro比谁更值?

- 尼康|进入酷睿11代后性能提升惊人,3000元价位的i3笔记本能买吗?

- 新机|华为Mate新机3月3日上市,麒麟5G芯片加持售价6499元

- realme|2K直屏跳600元,realme这款机型现在正是入手的好时机

- iPhoneSE|iPhoneSE2或降至千元,知名记者如是说

- 索爱|小品牌也有低价格,8+256G仅959元,高性价比谁不心动?

- m华为 Mate40E Pro 5G上架:搭载麒麟9000L 5G,售价6499元

- 捐款|乐天创办人捐款 10 亿日元,支援乌克兰人道行动

- 联发科天玑|TCL发布5款30系列手机,起售价139欧元