若如前文所示,“消费升级”再次前来,则可一定程度上缓解上述焦虑。此理论或许与主流观感严重不符,在宏观经济尚未企稳的当下,购买力严重受限,此时进行消费升级是否客观。

我们则强调的是,较之此前市场主动的消费升级,此时所消费升级更近似于“被迫”,是PPI通过市场化行为转换为CPI的过程,但结果都表现在售价的上涨。

或者说是具有定价能力的中头部商家的行为,因此吸引此部分商家可能又会是行业竞争的重要领域,降费用也有其必要性。

于是我们就可以对阿里零售局面做如下总结:

其一,从企业发展以及行业需要入手,阿里降低商家管理费用乃是必要的;

其二,如若重回“消费升级”,对当下阿里则有一定的积极因素,尤其可缓解“消费降级”的冲击。

那么我们该过分乐观吗?从宏观基本面看,我个人认为要谨慎“抄底”,保持理性心态。

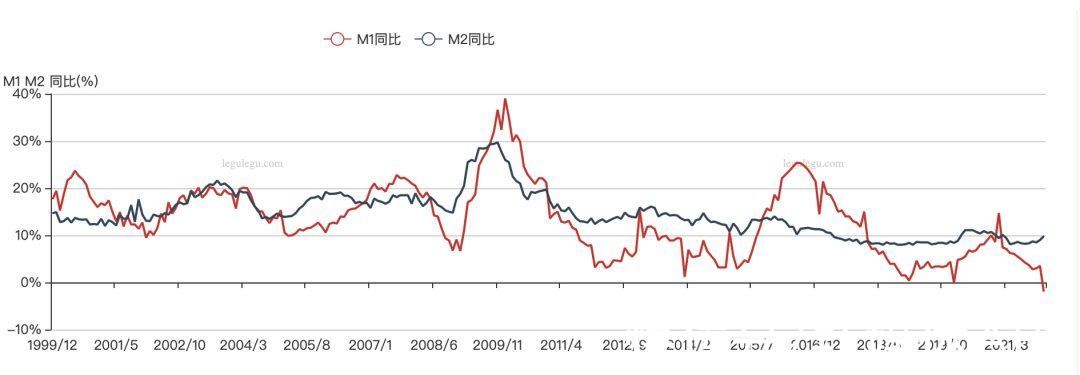

文章插图

这是我国M1和M2同比增长情况,其中M1增长回到了历史的冰点,两者剪刀差放大,用经济现象解释数据则是:居民普遍“惜购”,活期存款持有量下降,转为流动性较弱的定期存款。

这显然是不利于内需的,当下宏观基本面并没有完全摆脱下行压力,内需的扩张仍然充满不确定性,我们要保持中性。

对于阿里则就意味着,要在2022年重新做好损益表的管理,换言之如若内需短期无法提振,向商家的让利必然会牺牲掉部分利润,但同时我们也确定,内需重新回到正轨对企业亦有积极的意义,这个时候阿里和投资者需要的都是耐心。

从关闭虾米开始,阿里就已经事实上早于市场进入了调整周期,简单概括为:

1.对非权重业务的收缩和调整,如虾米的关闭,大文娱投入的减少等等;

2.具有盈利能力的业务,宁可牺牲成长性但要降低亏损,拱卫损益表,这几个季度菜鸟EBITA亏损减少,阿里云则进入了EBITA的正值周期;

3.对内部资源和业务进行重新整合,如重新合并淘宝和天猫,打破内部藩篱,实现业务之间资源共享,近期又推出自营业务“猫享”。

以上举措短期内尚不能对冲环境恶化和竞争加剧对损益表的冲击,但趋势是明显的,近期又传Lazada可能会剥离单独融资,也可视为上述趋势的加强,将高亏损业务逐渐退表也是在下行压力下企业的常规操作,此外亦有大文娱的大笔冲销,也是想一次性减轻此后压力。

对基本面的分析我们想谈谈阿里云,这是我们最担心的板块,尽管仍然是国内公有云第一市场份额,也尽管EBITA回正,但从资本市场估值角度入手,云计算的主要估值框架仍然是增速,或者说增速与估值是呈高度相关性的。

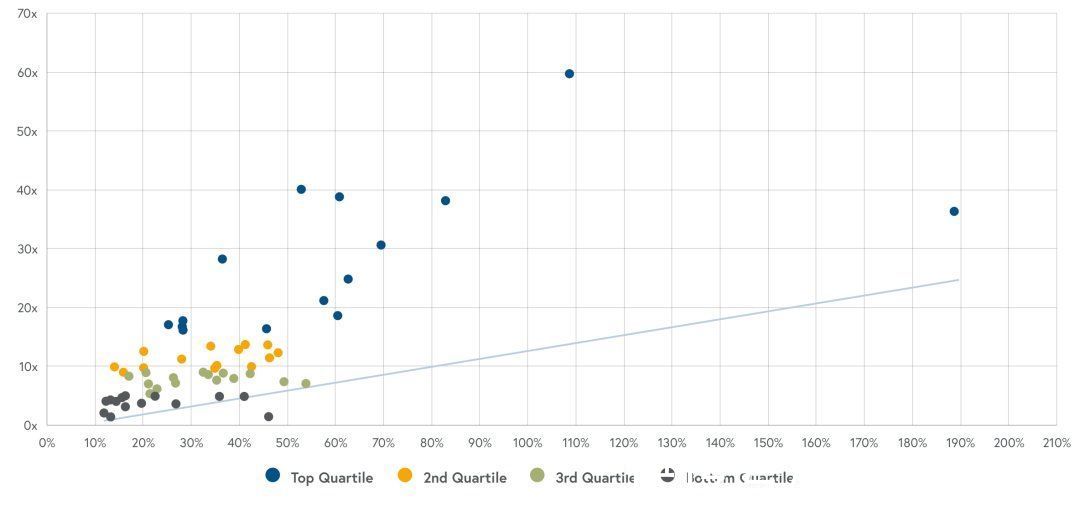

文章插图

以美股BVP云计算指数为例,横轴的增速与纵轴的营收倍数乃是高度相关的,如今阿里云增速变缓,到了20%的同比,对其估值而言就面临了较大的不确定性。

如果阿里云要维持此前高盛给的接近1300亿美元的估值,这个速度应该是不够的,这就对2022年的云业务提出了更高的要求,能否在新基建的红利中拿到更大的份额,这是我们所关心的。

对基本面分析之后,我们再进行市值管理的评价。

我们之所以认为股价与基本面呈弱相关性,主要原因为,股价短期波动会受更多因素的干扰,诸如市场环境,货币政策,投资者信心(战争下市场尤其脆弱),亦有企业的公开操作行为等等。

由于篇幅所限,我们重点分享近日我个人对阿里股价走势的一个思想变化,从常规角度考虑,若一个公司被市场抛弃,就会面临交易额的锐减,换手率降低,成为一支“弃股”。

阿里从2020年最高股价缩水超过2/3,舆论中有悲观之气,理论上分析会面临交易量下降的问题。

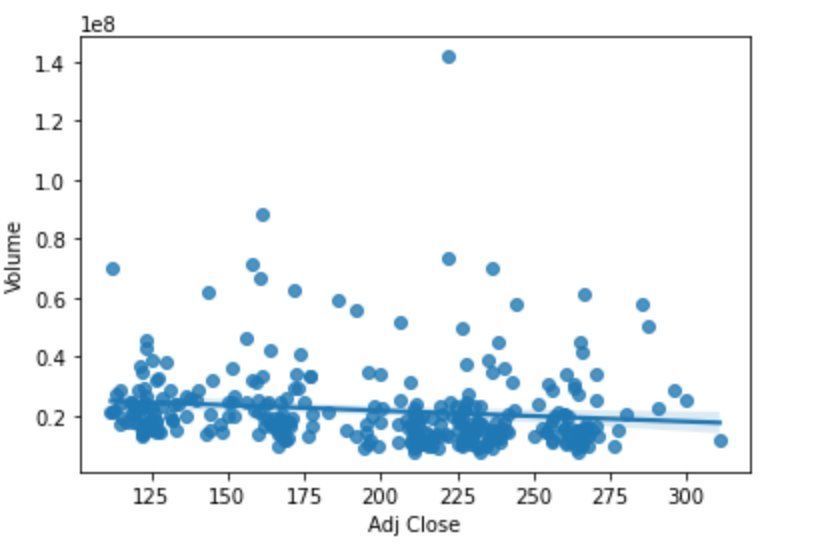

文章插图

上图是我们制作的从2021年11月迄今为止,阿里交易量与股价的分布图,图中拟合线乃是呈水平状,也就是说,即便股价有如此大的波动,但成交量依然保持大致同一水平。

有观点可能认为交易规模恒定也包括了“出逃”的部分,集体卖股自然就有大量成交,这可能有一定道理,但我们想再进行补充:

其一,阿里作为中概股的龙头,又被纳入各种指数基金,且权重较高,这就使得阿里有一部分以指数基金为主的基石投资者,会一定程度上稀释市场流动性的恐慌;

- 亿元|阿里的挑战,不止反垄断

- 小鹏汽车|阿里云服务广东数字化发展,将在粤重点支持1000家“专精特新”潜力企业

- 张勇|Q4经营利润走弱,整个阿里在经历结构性变化

- 大淘系|阿里急需一场局部胜利

- 河北网络广播电视台 |从云鲸的爆发式增长,详谈国潮品牌的崛起之路

- 阿里巴巴|阿里发布2022财年Q3财报,云计算稳健增长

- 公司|阿里Q3净利润同比下降75%;喜茶全线产品调至30元以下丨邦早报

- 阿里云|阿里最新财报冰与火

- 海底捞|【黑马早报】阿里巴巴Q3净利润同比下降75%;字节猝死员工母亲辟谣获赔2000万;喜茶宣布今年绝不涨价;海底捞回应给顾客打标签...

- 俞永福|阿里财报里的本地生活新战略:驶向产业数字化「深水区」