2022年中国滑雪培训行业洞察报告|36氪研究院 | 36氪

2022年北京冬奥会顺利举办,赛场上明星小将谷爱凌、苏翊鸣等的精彩表现,让具有独特运动体验、较强社交属性的滑雪运动迅速“出圈”,同时也让滑雪培训成为热点。

1、发展环境

滑雪运动迅速普及,带动滑雪培训需求攀升

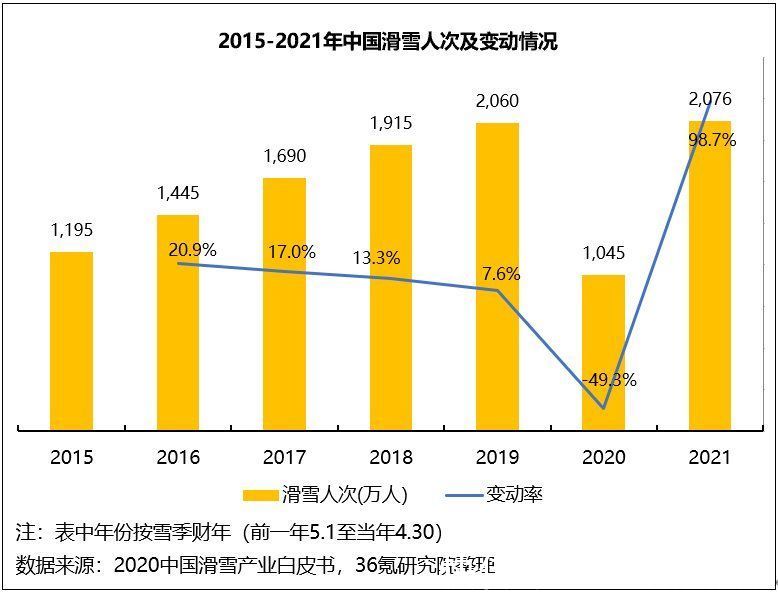

滑雪是一项动感较强的体育运动项目,能够给滑雪者带来刺激体验,提升冰雪旅游的趣味性,同时,以雪会友成为一种流行社交方式。近年来,随着居民生活水平的逐渐提高,滑雪参与人数不断增加,根据《2020中国滑雪产业白皮书》数据,截至2021年4月底,全国滑雪人次达2,076万人,同比增长98.7%,2015-2021雪季财年(前一年5月1日至当年4月30日)滑雪人次年均复合增长率达9.6%。滑雪运动需要一定技巧,初学者需在专业人士辅助下进行,滑雪培训市场随之兴起。2021年我国人均滑雪次数为1.91次,而成熟市场可达4次以上,我国滑雪市场仍有较大开拓潜力,滑雪培训仍有较大增长空间。

图1.1 2015-2021年中国滑雪人次及变动情况

文章插图

滑雪者运动损伤频发,培训必要性凸显

滑雪运动具有一定危险性,在缺乏系统培训的情况下参与滑雪运动,极易造成运动损伤,甚至威胁生命。哈尔滨体育学院研究数据显示,自由滑雪损伤率高达70.03%。高质量的系统培训可有效降低运动损伤率,大幅度降低损伤后医治难度。

“3亿人上冰雪”目标推动滑雪培训市场发展

2015年,中国在申奥时提出“带动3亿人参与冰雪运动”的目标后,《冰雪运动发展规划(2016—2025年)》(体经字[2016]645号)、《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》等政策相继出台,鼓励各地开设冰雪运动特色学校、培养冰雪运动教师,以青少年为重点,推广冰雪健身休闲项目。在此背景下,各级学校加强与培训机构的合作,组织专业青年滑雪运动员的培训与选拔,滑雪培训市场在政策支持下进一步扩大。

2、发展现状

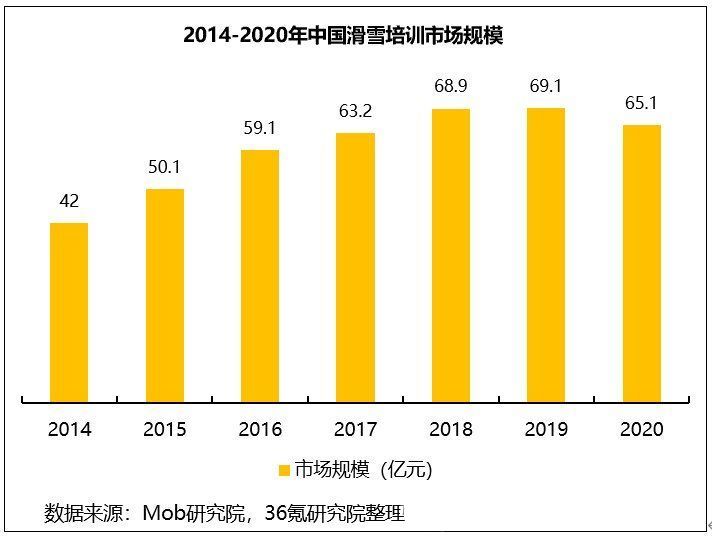

疫情前,中国滑雪培训市场规模呈逐年扩大趋势,2018年市场规模达68.9亿元,2014年到2018年年均复合增长率达13.1%,2020年受新冠疫情影响,市场规模略有回落。但随着我国滑雪人次快速增长再叠加2022年北京冬奥会引发的国人冰雪热,滑雪培训市场将逐步升温,长期向好。

图2.1 2014-2020年中国滑雪培训市场规模

文章插图

冰雪培训产业链结构

产业链上游为硬件设备、教练员及其他从业人员。硬件设备包括室内、室外滑雪场馆,室内模拟滑雪机、可移动式滑雪跳台、人造雪草等休闲装备,滑雪板、滑雪杖、滑雪服、护具等个人运动器材。教练员是产业链的核心环节,主要提供动作指导、安全保障等服务。其他从业人员包括裁判员、索道技术工人、运营及管理人员等。

产业链中游为各级各类院校、培训机构、线上运营机构。开展冰雪培训的院校包括北京体育大学、上海体育学院、沈阳体育学院等。培训机构包括面向专业运动员的省级训练队、院校训练队,面向滑雪爱好者的雪场自营滑雪学校、第三方滑雪学校。线上运营机构可提供线上滑雪教程,培训机构渠道和教练资源等。

产业链下游为用户群体,包括专业运动员、滑雪爱好者等。

投融资情况

根据36氪与IT桔子数据,2013至2021年年底冰雪体育行业共发生融资事件43起,其中滑雪培训行业融资事件数占比约30%,总融资额高达数亿元。从融资时间来看,2020年至2021年间滑雪培训行业出现融资高峰。从融资项目类型来看,线上线下融合的一站式滑雪服务平台备受资本青睐。

图2.2 滑雪培训行业部分投融资事件列表

文章插图

数据来源:36氪,IT桔子

3、发展趋势

目前,我国滑雪培训行业尚处于发展初期。从供给端来看,部分教练人员缺乏专业认证,培训服务课程体系不完善,本土化程度不够,在一定程度上制约了行业的规模化发展。从需求端来看,滑雪培训价格高昂,参与人群规模有限,消费者多以体验为主。

【 2022年中国滑雪培训行业洞察报告|36氪研究院 | 36氪】随着滑雪体验人群运动习惯的养成,培训行业将逐步规范、规模化发展。一方面,北京冬奥会上运动健儿们的精彩表现,将进一步带动国人对滑雪行业的热爱,进而推动培训行业快速发展。另一方面,线上滑雪培训平台数量的增多和质量的提升,将在更大范围上影响年轻一代,促进其滑雪消费习惯的养成,同时也打破了培训机构/培训人员与消费者间的信息壁垒,让滑雪培训行业更为规范。在滑雪用户增多和培训服务规范化发展的趋势下,中国滑雪培训行业将持续健康发展。

- 4K|三星2022款Neo QLED 8K/4K电视3月16日起预定

- 场域|线上营销流量观察大曝光,2022品牌私域、出海还靠谱吗?

- 冰雪运动|为谷爱凌和「2022 冬奥」添砖加瓦的中国滑雪产业公司

- 人造肉|祥峰投资合伙人刘天然:合成生物学“天工开物”,万亿市场资本争相涌入|探路2022

- Redmi K50 Pro 曝光 ;2022 款奔驰 GLE 上市|新品 | playstation

- 谷歌|脸书败退苹果崛起,2022 互联网广告开始「变天」

- usb-c|员工曝苹果2022年春季发布会要来:iPhoneSE3将发布、起售3299元

- 折叠屏|2022年折叠屏手机迎来规模化发展,vivo即将入局?

- |为什么2022年市面上的白色手机越来越少?

- rog|ROG 2022 款幻 13 翻转本上架:R9 6900HS + Radeon 680M 核显