叮咚|别被叮咚财报“骗了”:距跑通盈利路径还很远( 三 )

业内人士指出,生鲜行业供应链环节极其复杂,消费者喜好各不相同,叮咚买菜倘若想要实现2022年全国盈利目标,那么意味着叮咚买菜需要花费大量成本,根据当地消费习惯完善新的供应链,才有望实现规模效应。

问题依然一环接一环。即便叮咚买菜不计成本、不计亏损完善了供应链,也并不意味着就能成功复制上海提高客单价的模式:叮咚买菜在上海得以提高客单价,还与成功迎合一线城市部分年轻人、中产拿钱换时间,助推消费升级特性有关。

实际上,无论是每日优鲜,还是叮咚买菜,想要通过提高客单价的方式去实现盈利,那么就只能将主力目标客群,放在对价格相对不太敏感的用户身上,即中产、新中产中的高净值人群。

文章插图

二线及下沉市场对生鲜电商有性价比需求

在成熟的一线城市,这部分高净值人群竞争激烈,且开拓已经基本完成。在二线及以下城市,在后疫情时代,基于对未来的不确定性,80后、90后甚至00后的消费偏好已经出现结构性变化,追求“极致性价比”才是主要消费需求。

一个结论已经浮现:上海盈利模式,无法成为叮咚买菜全国通用的正向经济模型。叮咚买菜的前置仓生意依然很难跑通,也无法真正覆盖全国市场,触底成为必然。

当然,叮咚买菜长三角盈利目标则相对现实——长三角地区属于富庶之地,叮咚买菜在此布局已久,且距离上海很近,叮咚买菜可以借助上海的供应链能力,并复制上海盈利模式。

03 战略收缩,叮咚买菜之心已不在民生?有生鲜行业观察人士指出,前置仓生意想实现单个区域盈利并不太难,只需要“缩大盘保单区域”即可。但想实现全国性规模化盈利,则需看企业是否有足够资金,来支撑全国规模的运转。

“现金储备足够支撑到我们盈利的那一天。”梁昌霖称。

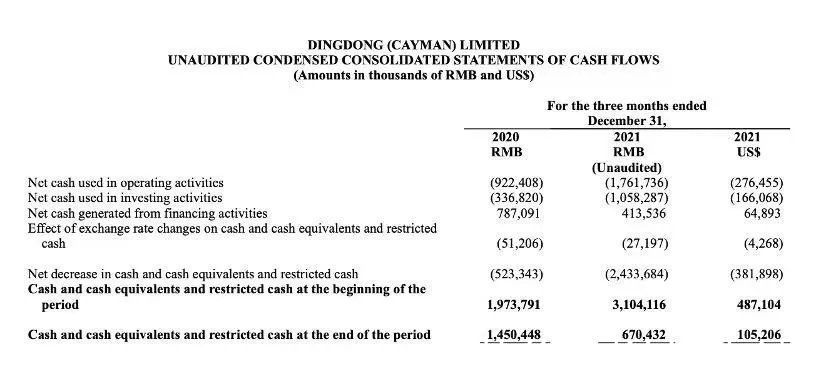

从运营数据来看,潜在的资金链风险,或许正是叮咚买菜最大问题:2021年Q4,总运营成本和费用为65.2亿元。其经营活动现金净流出17.6亿元,去年同期为9.22亿元。流出的17.6亿元中,经营亏损10亿元,AP减少7亿元,加上投资现金流出10.6亿元,共流出28.2亿元。

文章插图

图源:叮咚买菜财报

截至2021年12月底,叮咚买菜现金及现金等价物和短期投资只有52.3亿元,其中现金部分为6.6亿元,环比减少约16亿元。

同时,叮咚买菜营收及GMV首次出现环比下降:2021年Q4,营收环比下降11.47%,GMV环比下降15%。这让叮咚买菜履约费用相比Q3出现下降,从23.1亿元下降为17.9亿元。

GMV想要增长,成本和履约费用就会随之增长——对叮咚买菜来说,按照现在烧钱速度,已经很危险,没有多少子弹可以打向市场,预计半年内需要继续融资。

但在长年亏损、股价暴跌之后,上市前曾进行过9轮融资的叮咚买菜,恐怕很难继续获得资本青睐。2019年至今,叮咚买菜累计巨亏超115亿元。股价则较发行价已跌去70%,市场投资者并未得到足够回报。

无奈之下,叮咚买菜从2021年Q3开始做减法,采取收缩模式,进入新城市和开设前置仓数量明显放缓:在Q4,叮咚买菜没有覆盖任何新城市,且前置仓在全国仅增加25个——对比2021年前三季度分别增加139、147、239个的速度,可以说几乎停滞。

对内,叮咚买菜也采取裁员节流方式。今年1月,叮咚买菜曾陷入裁员风波,消息称采购、算法、技术等核心部门裁员比例在20%到50%区间,员工总数对比巅峰时期减少了上万人。对此,梁昌霖回应称,受舆论影响,上海市劳动监察部门到公司进行实地调查,结果证明公司的员工流动与往年没有太大的变动。

一味控制成本,放弃追求和规模并不能挽救企业潜在危机,反而会增添很多隐患,比如用户拉新、留存的保障,更别提用户增长——财报中,叮咚买菜并未披露Q4月均交易用户数量,其原因要么是停止增长,要么是出现下滑。

按这个趋势,叮咚买菜不仅全国整体盈利无望,还可能在不断战略收缩中,成为长三角的一个区域品牌——这并非危言耸听,风光一时的安鲜达、呆萝卜、妙生活等悄然退场的原因,如今在叮咚买菜身上也能看到。

这是叮咚买菜的无奈:过去几年,它靠着资本源源不断的输血,以前置仓业态疯狂扩张。但持续的巨亏,让叮咚买菜很难有正面市场形象,投资者也逐渐开始抛弃叮咚买菜。为给投资者有新的想象空间,叮咚买菜只能在全面战略收缩情况下,讲一个语焉不详的上海区域盈利故事。

- 耶鲁大学|万引大佬申终身教职被MIT拒掉,找校长对峙:“系里不喜欢你”

- 三星|别冲动,Redmi K50系列后面三款手机才是“真爱”

- 亚马逊|微信的电商梦,被美国“恶名市场”榜单给圆了?

- 伊隆·马斯克|亿万富豪马斯克发飙,半夜怒斥华为,因关键技术被超越?

- 科蒂克|丑闻促使动视暴雪股价暴跌,微软趁机收购,被指有投机之嫌

- 英特尔|别被性能束缚!骁龙865虽好,但购买手机是了解自己的开端

- 微信|微信试行“1065”作息制,挥手告别“996”

- 非法集资|不要再被“割韭菜”了!监管最新警示,虚假元宇宙项目套路曝光

- 支付宝|备受欢迎的支付宝、微信,为什么出国后被“禁用”?原因让人意外

- 盒马鲜生|广东一男子称工资单被同事看到后遭开除:官方回应