半导体|350亿美元!AMD天价收购赛灵思,半导体行业要变天了?( 二 )

另一方面,两者在业务、技术上各有所长,且可以形成互补。

目前,赛灵思的业务主要集中在FPGA芯片、可编程SOC和ACAP等领域,AMD则专攻计算与图形业务。从最新财报来看,AMD的营收增长主要由计算与图形事业部拉动,尤其是锐龙处理器和Radeno显卡的销量增长,EPYC处理器和半定制处理器的销量增速也相当不俗。从发展规划上看,云计算和智能终端设备都是AMD今后的主要发力点。

在不久前公布的四季度财报中,AMD就重点介绍了其和AWS、IBM等云服务商的合作情况,并宣布会推出全新的AMD Instinct MI200系列加速器,显示了自己在云计算领域的强大竞争力。而赛灵思的加入,则能加强AMD在智能终端硬件方面的实力:FPGA芯片最大的特点就是能满足不同场景的应用需求且比CPU能耗低、体积也更小,可以广泛应用在通信、医疗等领域。

文章插图

(图片来自UNsplash)

总而言之,站在AMD的角度讲,能够拿下赛灵思,将对其未来发展带来肉眼可见的帮助。接下来,向Intel和英伟达发起挑战,或许不再是一个遥不可及的梦想。

纷纷切入对方腹地,半导体巨头混战升级半导体行业竞争加剧的其中一个证据,恰好就是以AMD和赛灵思、英伟达和ARM为代表的收购潮。

根据价值研究所的观察,自2019年以来,半导体行业的大额并购以及针对初创企业的投融资数目就不断增长,疫情的爆发也没有让这股热潮冷却。

国际市场方面,光是2020年下半年(以收购案提出的时间为准),各大巨头就先后4次刷新行业纪录。除了AMD收购赛灵思之外,还有SK海力士90亿美元收购Intel的NAND闪存芯片业务,Marvell斥资100亿美元收购Inphi——别忘了,英伟达也是在同一时期提出400亿美元收购ARM的计划。

国内市场这边,同样相当热闹。清科研究统计的数据显示,2021年前五个月,半导体市场融资金额就追平2019年全年;2020年全年的总投资金额更是超过1400亿人民币,为2019年的三倍有余。

价值研究所认为,随着巨头们挥舞着钞票大搞军备竞赛,半导体行业的马太效应已经越来越明显。接下来,这些头部半导体企业必然会切入对方的腹地争夺更大市场份额,就如同AMD和Intel不久后在FPGA领域的正面对抗一样。

根据Wind统计的即时数据,目前全球市值最高、规模最大的半导体企业是晶圆代工巨头台积电,紧随其后的便是英伟达和光刻机巨头ASML,Intel、高通、AMD也全都在前十之列。

但如果把明显不属于同一赛道的台积电、ASML剔除,聚焦到芯片半导体设计这个领域,英伟达、Intel、高通和AMD之间,恐怕将进入近身肉搏阶段,竞争惨烈程度远超想象。

那么谁能成为半导体行业的统治者?

价值研究所认为,综合各种因素来看,Intel营收依然处于领先地位,英伟达最得资本市场青睐,高通和AMD暂时落后但后劲十足。但有一点是肯定的——没有谁敢说自己是半导体行业的统治者,竞争。

首先,从营收和利润上看,Intel独占鳌头,高通、英伟达紧随其后,AMD暂时落后。但从增长率,AMD营收增长最快,英伟达和高通也不遑多让,Intel则接近增长停滞。

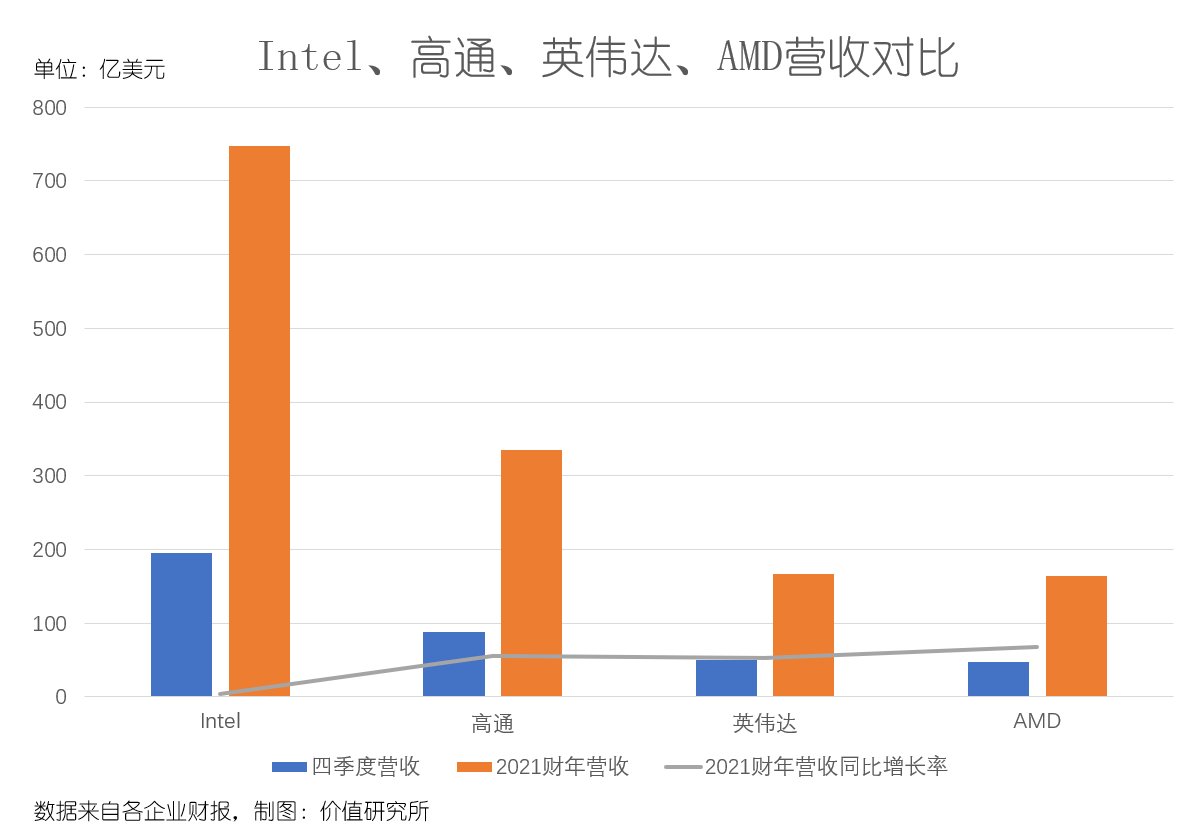

最新财报显示,Intel在2021年四季度总营收为195亿美元,全年收入747亿美元,这两项数据分别同比增长4%和2%。值得一提的是,和Intel同日发布财报的三星电子全年总营收录得782.9亿美元,时隔29年后再次反超Intel,成为全球营收最高的半导体企业。当然,三星电子的业务过于宽泛,在此就不一一展开细说。

把目光放回其余三大巨头身上,虽然营收规模不及Intel,但增长速度可是甩开这个老大哥一大截。

其中,英伟达四季度营收50亿美元,全年总营收166.8亿美元,同比分别录得61%和53%的增速;高通四季度营收为88.6亿美元,同比增幅也达到43%,全年营收334.7亿,同比增长55%;AMD四季度营业额48亿美元,全年营业额164亿美元,同比增速分别为49%和68%。

文章插图

其次,从市值对比来看,英伟达断层领先,最新市值达到5987亿美元,Intel、高通和AMD分别为1939亿、1855亿和1357亿。但需要注意的是,赛灵思当前市值也达到了近500亿,和AMD相加之后的体量,足以和高通、Intel平起平坐。在收购案正式完成之后,资本市场也势必会对AMD进行重新估价。

市值、股价虽然不能代表企业的全部实力,但对于外界判断其增长潜力,是一个很好的参考。这就回到我们要说的最后一个对比维度:业务前景。

- 卡萨帝|美国警告半导体产业要警惕俄罗斯断供,这是吓唬谁?

- 方略|全球半导体产能吃紧,世界先进:暂无兴建 12 寸厂计划

- 交货期|全球半导体交货期显著延长

- 零售业|美国选择孤注一掷:2400亿美元投向科技产业,我们应该如何应对

- 芯片|背靠中芯国际,国产半导体“跑出”新黑马,三年卖出15亿枚芯片

- 联想|2016年Bitfinex被黑客盗取的36亿美元比特币被查获

- 云安全|营销大王马斯克干的好事!0广告投入的特斯拉,市值突破万亿美元

- 华为|向瑞典索赔32亿美元!

- 半导体|韩国三星去年半导体销售额和设备投资额,双双居全球首位,设备投资额2320亿元

- 安卓|风向变了!华为起诉瑞典索赔30亿美元!怎料对手直接“缴械投降”