淘宝|快手不需要头部主播( 二 )

因此,快手重新分配流量池,为中小主播提供更多流量工具,在流量分发上,改变“流量推荐机制”,开始注重对公域流量的强运营。

显然,快手开始从内部变革,限制头部主播的流量,寻找新的护城河。

刮骨疗伤还是两败俱伤?

快手对头部主播限流,到底是在为自己刮骨疗伤,还是会造成两败俱伤的局面?

以辛巴为例,被称为“快手一哥”的辛巴,不仅手握大量粉丝,对于快手电商的GMV也有一定贡献,如果彻底“抛弃”辛巴,对快手来说很不利,但如果留下辛巴,此前的假燕窝事件和家族混战事件,都对快手产生了负面影响。因此,如何处理与辛巴的关系,对于快手而言是一道难题。

2019年,辛巴及其家族曾宣布直播带货总GMV达到133亿元。而据快手招股书显示,2019年快手电商的总GMV为596亿元,辛巴家族贡献的GMV占比将近22.3%。

但到了2020年,辛巴家族贡献的营收比例明显下降, 2020 年,家族累计的GMV为247.1亿元,快手电商的GMV达到3812亿元,辛巴家族贡献占比不到6.5%。

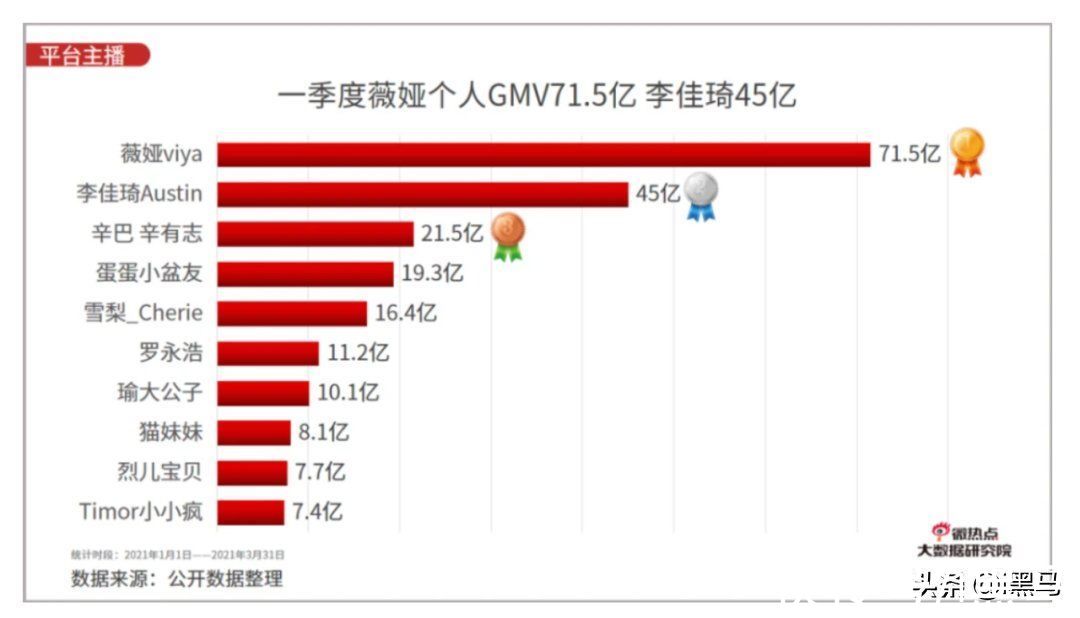

虽然对快手来说,对头部主播限流,短期内可能会导致商品交易总额方面的“阵痛”。根据微热点大数据研究院数据显示,2021年第一季度的直播电商主播GMV总榜中,排名第二的李佳琦贡献45.0亿元,辛巴贡献21.5亿元,而在2020年同期,辛巴的GMV总额排名第二,高于李佳琦。

文章插图

2021年第一季度的直播电商主播GMV排名,图/微热点大数据研究院

不过,如今的快手电商GMV在一路飙升,已经不是某个头部主播可以轻易左右了。据财新网报道,快手电商2021年完成预期目标,2021年,快手GMV完成6500亿元的目标,并将2022年GMV目标定为9000亿元。

【 淘宝|快手不需要头部主播】此外,在电商领域,快手走向品牌店和中腰部主播的步伐加快。

2021年春节七天,据飞瓜数据显示,快手带货榜单前五分别是瑜大公子、李宣卓(酒仙)、葵儿甄选、娃娃、李海珍这类个人主播,而不见诸如辛巴、散打哥等这类家族头部主播。

快手也在去年二季度、三季度财报中表示,在直播电商上,快手两条腿走路,在私域流量上,强调快手优势的信任电商,推广长尾品牌或非标准化产品;在公域流量上,引入更多知名品牌商品。

2021年 7 月份,快手电商负责人笑古提出了 2021 年快手电商的三个关键词:大搞信任电商、大搞品牌、大搞服务商。在21021年12月30日的 2021 快手电商服务生态年终峰会上,笑古公开了“三个大搞”相关数据。

在大搞信任电商方面,截至今年三季度,超过97%的快手用户已领取小店信任卡,开通信任权益保障商家店铺复购率提升12%,快手电商复购率达到70%;

大搞品牌方面,截至去年 11 月,快手电商中GMV过亿品牌有 33 个,GMV超过 6000 万的品牌达到 60 个。新入驻品牌与 1 月份相比增长186.1%,每个行业品牌自播GMV增长均超过100%;

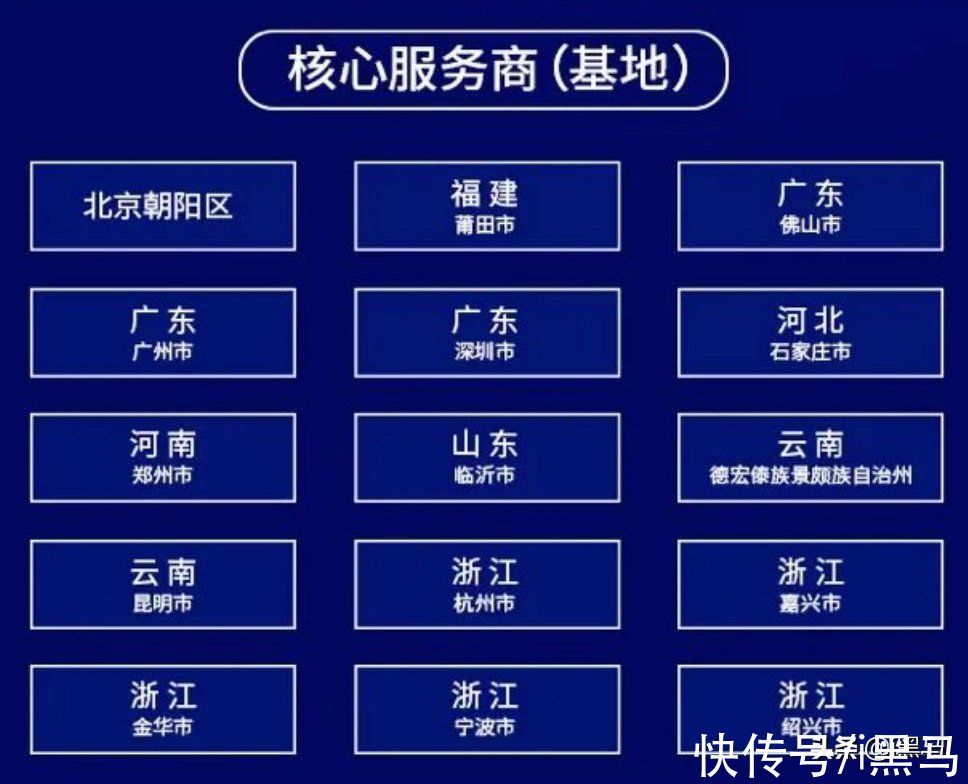

在大搞服务商方面,去年7- 11 月,快手电商入驻服务商超过 500 家,服务商覆盖的商家GMV同比增长195%。今年以来截至11月,快手电商首次月GMV破 50 万的商家数量同比增长12.8 倍,服务商服务的品牌GMV增长10.6 倍。

文章插图

快手核心服务商基地,图/快手电商

同时,在上述峰会上,快手电商宣布2022年的战略将新增“大搞产业带”,以扶持更多产业带商家和依托于产业带的新兴品牌,并将在“造风者计划”下,未来培养50家能孵化50个成功跃迁商家的服务商、100家能孵化20个成功跃迁商家的服务商。

快手不再需要头部主播,其一系列动作都展示着其“去家族化”的决心,希望通过短期的阵痛换来彻底地刮骨疗伤。

直播带货下半场,各家争夺品牌直播

直播带货步入下半场,经过了前期的混战与复盘,目前各大平台都瞄准了品牌自播,并倾注资源大力扶持。

2019年,淘宝直播开始出现品牌自播。而为了填补薇娅、李佳琦两大超头部以下的梯队空白,2020年,淘宝开始扶持自播。据淘宝直播公开数据显示,当年“双11”期间观看淘宝直播的消费者近3亿,直播引导成交GMV同比翻番。其中,商家自播GMV占比超六成,同比增长超过了500%。

同样谋求增长的抖音电商和快手电商,自2021年起大力号召品牌进场。2021年初,抖音通过流量倾斜、年框优惠等方式吸引品牌商家进场,同年7月,快手电商提出“大搞品牌”的口号,号召品牌进场。

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 京东|淘宝新店新品前七天怎么补单

- 淘宝|弘辽科技:淘宝“内容种草”版块正式放出大招。

- 阿里巴巴|弘辽科技:多多试水快递最后一公里店,快手将上线限制提现功能

- 淘宝|淘宝关键词怎么优化爆款

- CNBC|2022年,淘宝运营开始的思考和纠结

- 摩托罗拉|抖音快手,攻守互换

- 淘宝|从假羊排罐头,说到电视购物,真的应该好好管理下这样不负责任的电视推广了

- 淘宝|我身边的最惨程序员,年终奖为0

- 电商|快手的"保值"战事