中年快手的"成长烦恼"( 二 )

文章插图

文章插图

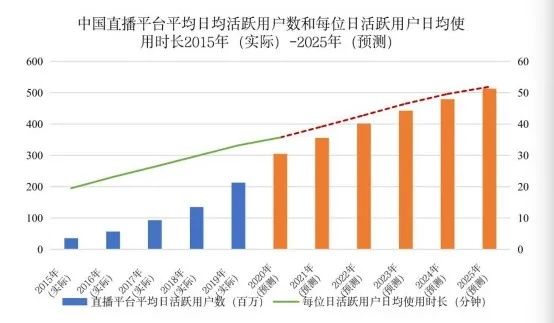

看上面的两组数据,如果只看2015——2019,直播的日活增长,可谓是爆发式,年化的增速高达56.4%。2019—2025,只有15.7%。用户量,从2021年的3.5亿,增长到5亿左右。

如果看用户时长,天花板更明显,基本是停滞的。2019——2025,每个日活的使用时长,年复合增长率只有7.7%。

快手招股书里,引用艾瑞的报告,也说明了直播增速的放缓:“中國的直播用戶預期持續快速增長,是由於直播具有高度的社交屬性、互動性和沉浸式體驗,但隨著用戶基數擴大,增速預期有所放緩。”

一个直播用户,目前看,每天的观看时长,就是40分钟到50分钟。在这不到一小时时间内,平台需要最大程度的“货币化”,想尽一切办法,让主播和用户碰撞出火花,快速让用户掏钱。在付费人数放缓、时长见顶的双重压力下,快手要提高直播收入,只有干啥呢?提升单个付费用户的金额,也就是:让用户多付费。

让未付费的用户付费。2020冲上市这一年,快手的销售和营销费用开支,也达到了顶峰,2020年前三季度,已经达到了198亿元!而2019年全年,快手这项开支为98亿元。当然,钱洒出去那么多,也拉来了很多新用户。日活达到了2.7亿。但是让人一脸发懵的是:DAU增长的同时,付费直播用户,2020三季度,环比竟然下降了400万。

从数据推测上:快手花了巨大的营销开支,拉来了1亿用户,付费率还下降。虽然有大量的忠实老用户,拉来巨量的新用户后,付费率仍然在衰减。

让已付费用户多付费。这难度同样巨大。不管土豪还是中产、屌丝,平均一个用户,不可能每天看五小时直播。在有限的时间内,只能增加打赏的额度。多打赏,这也超出了常识。即使快手的推荐算法再强,也达不到。单个用户的打赏额度,基本由用户收入决定。或者说,和人的收入正相关。提升ARPU,按照快手老铁的年龄、收入增速,更像是一条平稳的曲线。

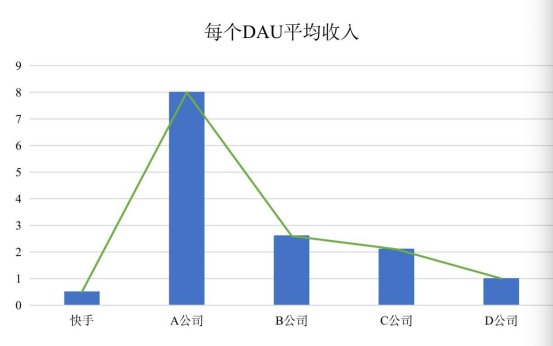

而招股书披露的数据,每个DAU的收入,快手只有0.5元,在中国所有直播产品中,位列倒数第一。

文章插图

▲根据招股书原文制图

这点,B站的平均用户年龄、潜力和爆发力,远高于快手。毕竟,B站的用户平均年龄只有20岁出头。未来的收入,只会持续增长。ARPU也会同步提高。

可以说,在快手的核心变现的赛道:直播打赏。用户的时长以及ARPU,均已经双双见顶。从黄金时代,迈入白银时代,快手急于收入方式的多元化。所以,祭出了信息流广告和直播电商两大收入。而这两大行业,快手真能找到增长的引擎吗?

以下来看。

线上营销服务:2017年,是快手信息流变现的元年,这一年,快手的信息流广告收入为3.9亿元。每个DAU,贡献的线上服务营销收入为5.9元。仅仅四年时间,快手的每个DAU,贡献广告收入已经达到了50.9元。四年不到的时间,从5.9元到50.9元,几乎增长了十倍。而年化增速多少呢?

用Excel简单算了下:年化71.38%!

四年,近十倍的广告加载率 ,今天的快手,不管你是在看短视频,还是翻信息流,广告已经是“无微不至”。用户体验?目前冲收入,已经远远忽略了用户体验,看看如下的截图:在一个短视频中,都有广告的提示,如果不小心点击到,就会下载广告app或者广告详情页。

还有更为夸张的,直接弄个更大的广告诱导:

这个视频,左下角直接甩出一个哈罗出行,那么大的广告,手指一旦碰到,就点击下载中。可以说,快手这种“杀鸡取卵”、“涸泽而渔”的做法,极大地伤害了用户体验。单个用户,贡献50元的广告收入,个人认为,已经压榨到了极限。

而B站,虽然收入没有快手多,但是收入构成更均衡。游戏、VAS、广告、电商,四辆马车并行,跑的更健康。所以,我们看到今天市值已经到400亿美金,B站还很“佛系”,视频仍然不做贴片广告。和快手的增长焦虑比,B站更沉的住。

文章插图

▲B站的收入构成

3 电商:草莽式的野蛮生长提到快手电商,我们先看数据:快手的收入构成中,电商计入在“其他服务收入”中,2017——2020,其他服务收入占比(主要是电商收入)分别为:0.1%、0.6%、0.3%及5.0%。截至2020年9月30日,快手的电商GMV为2040亿元,快手对应的“其他服务收入”为20.24亿元。对应的take rate为1%。可以说,快手的电商货币化率,非常低。而原因,辛巴的例子,已经能给出答案:

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?