中年快手的"成长烦恼"

文章插图

图片来源:摄图网

编者按:本文来自微信公众号自象限(ID: zixiangxian),作者王海天,创业邦经授权转载。

上周,快手更新了赴港的最新招股书。

快手2020年前三季度总收入达407亿元人民币,其中第三季度单季收入154亿元。从收入结构看,快手2020年前三季度直播收入253亿元,线上营销服务收入133亿元,包括电商、网络游戏、在线知识分享等在内的其他服务业务收入20亿元。

截至2020年三季度,快手从用户增长、收入增速,到付费用户、ARPU等各项重要指标,都在放缓。

这该如何解读?

1 核心直播指标:双双见顶从GIF快手进化到短视频快手,直播,一路伴随快手。从商业化上,直播是天然的变现工具。打赏,已经成了短视频产品通用的变现方式。根据产品形态和定位的不同,收入占比不同而已。而随着快手MAU、DAU的扩大,直播的付费人数也同步上涨:

文章插图

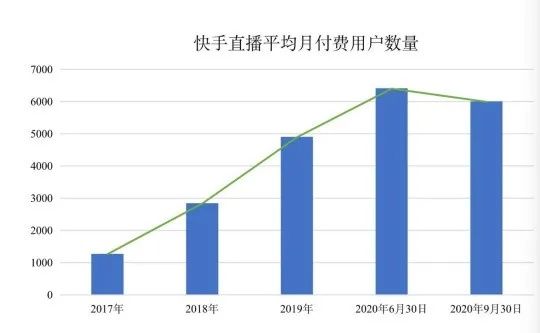

▲快手直播平均月付费用户数

上图是2017年到2020年9月30日,快手的直播付费人数对比,我们能看出哪些变化?

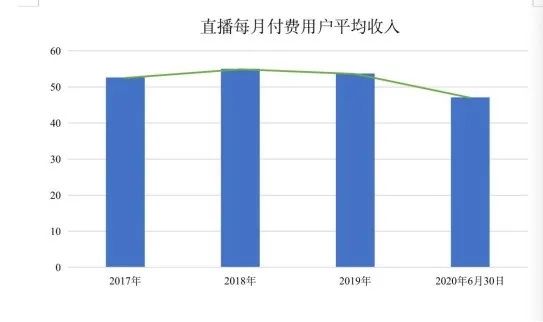

根据快手递交的最新招股书:截至2020年6月30日为6400万人,2020年9月30日5990万人。付费直播用户,在一个季度内下降了410万人。除了付费用户的下降,直播付费用户的收入也呈现了下降趋势。

文章插图

▲直播每月付费用户平均收入

而这两项指标,说是快手直播的核心支柱,一点不为过。这里,我摘两句招股书的原话:“由於整體經濟狀況轉差或可支配收入減少,主播可能因觀眾減少虛擬禮物打賞而不太願意留在我們的平台。我們預期在不久的將來,我們的業務仍會非常倚賴直播的收入。我們的直播付費用戶減少或付費用戶平均收入降低可能對我們的經營業績產生重大不利影響 。”

快手承认:一,目前非常依赖直播收入;二,直播付费用户减少或ARPU降低,会对经营业绩产生重大不利影响。

非要谈论快手的付费用户下降和ARPU降低,从快手自身和行业竞争角度,个人觉得有如下几点:

替代垂直产品后,面临同类大平台竞争。回顾中国的社交、内容和短视频产品,已经走过了十年路程。而直播打赏,从PC时代到今天的手机时代,也跨越了5—8年。大部分社交产品,主要的收入,都靠直播贡献。包括YY、陌陌、映客等。欢聚时代,甚至把直播打赏这套模式,复制到海外,成就了旗下一块好资产:Bigo。虽然快手招股书引用的报告中称,中国直播打赏的总盘子仍在增长,但是行业的存量博弈,已经开始了。而相互抢夺蛋糕的例子,可以这样来对比:

陌陌映客——抢了PC时代的9158、六间房

快手抖音——抢了陌陌、映客

【中年快手的"成长烦恼"】快手——抖音:相互抢蛋糕

视频号、其他——抢一部分快手、抖音蛋糕

陌陌、映客、YY,可以看作是窄众的直播产品,快手、抖音的出现,一边凭借数量更多、更优质的供给(主播),另一边凭借更便宜的流量(获客成本低),很容易降维攻击陌陌、映客。

如果把主播比作卖家,显然在“更大众”的平台,买家(观看的人、打赏的人)更多。一个主播,从陌陌到快手,相当于从一个垂直电商,去了淘宝。今天的快手和抖音,已经是真正意义上的“国民级”的短视频和直播平台了。

如果把快手,在短视频和直播领域的地位,类比电商行业的格局,快手的地位是拼多多或小淘宝。抖音,才是真正的大淘宝+天猫。都是“国民级”产品,快手和抖音的竞争关系,像极了拼多多和阿里的竞争关系。所以,快手招股书中也承认:自己是全球第二大直播公司。而第一,90%就是抖音。

快手,需要PK和挑战的,是抖音、微信视频号。换句话说:快手的挑战,远比电商行业的拼多多挑战大。拼多多,面临的最大挑战,是打破阿里。而快手,上岸的同时,还面临抖音、视频号这两个更大的“国民级产品”。

快手,需要面对到,是字节和腾讯两大巨头,来抢自己的蛋糕。张小龙本周的微信公开课演讲,虽然没有提到视频号的DAU,但潜力和势头,视频号已经起来了。未来的几年,快手和抖音,或多或少都要受到视频号的挤压。不管是时长还是收入。

2 直播打赏 从黄金时代进入白银时代

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?