gmv|共享充电宝的2021:高光、震荡与新的变量

文章插图

图片来源@视觉中国

文 | 观潮新消费(ID:TideSight),作者 | 王叁,编辑 | 杜仲

共享经济的泡沫破碎之后,细分市场的故事仍在继续。曾经最不被看好的共享充电宝顽强地生存下来,并跑出了共享经济第一股。

2017年的烧钱圈地与倒闭大潮;2018-2019年的马拉松长跑;2020年在疫情的极致考验中绝处逢生;2021年,共享充电宝行业的关键词是“高光”与“震荡”,而“变化”则是贯穿始终的主线。

在这个承上启下的转折之年,以怪兽充电为代表的头部玩家面临着新的考验,共享充电宝行业格局的变化中,也隐藏着下一阶段的竞争关键。

01 高光2021年4月1日,怪兽充电正式登陆纳斯达克,成为国内“共享充电宝第一股”,将共享充电宝行业上半年的声势推向顶点。

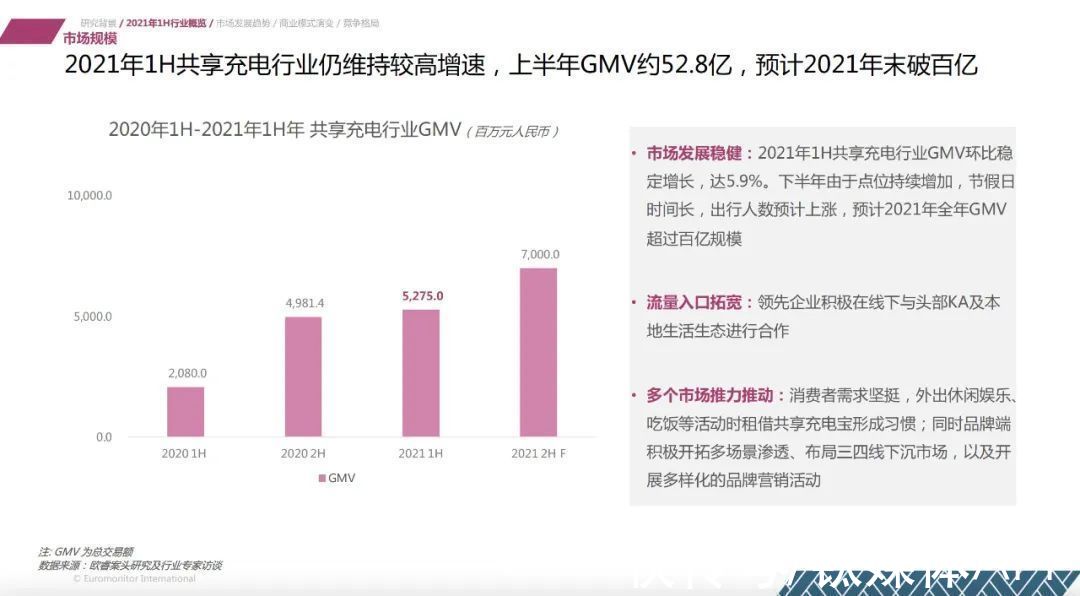

欧睿国际发布的《2021上半年共享充电行业报告》显示,2021年上半年,行业GMV(总交易额)约52.8亿元,预计2021全年GMV超过百亿规模。

文章插图

(来源:《2021上半年共享充电行业报告》)

曾经不被看好的共享充电宝行业,不但在2021年杀出第一股,还有望成长为百亿级市场,这离不开头部企业的带动。

据怪兽充电招股书中艾瑞咨询的行业报告显示,在2020年的市场格局方面,行业的前四名参与者全年总收入占全行业总收入的83.2%,“2020年怪兽充电以34.4%的市场份额位列共享充电行业第一,是国内最大的共享充电宝运营商”。

《2021上半年共享充电行业报告》显示,2021上半年,怪兽充电的GMV占比达到40.1%。也就是说,在怪兽充电冲刺并完成上市的时间段内,其行业第一的位置愈发稳固。

但就在怪兽充电上市的同一天,搜电、街电宣布合并。显然,行业头部的格局并未随着怪兽充电拿下第一股而尘埃落定,竞争依然是主旋律。

2021年5月6日,搜电、街电公布合并后的公司名——竹芒科技,双方将此次合作的性质定义为“合并”。但企查查信息显示,4月21日,街电公司发生多项工商变更,搜电关联公司深圳竹芒科技持股比例达100%。从资本层面看,更像是搜电并购了街电。

在怪兽充电完成上市、搜电与街电合并之后,“三电一兽”中的小电科技也加快了上市的步伐。

去年4月30日,上市路一波三折的小电科技向港交所递交了上市申请。但早在2020年6月,据浙江证监局网站披露,小电科技接受上市辅导,拟在创业板上市。

2021年3月30日,浙商证券签发了关于终止小电科技辅导备案的申请报告。4月底,小电科技提交招股书,改道港股。

总结来看,仅在2021年4月,共享充电宝领域就发生了三次行业级变动,四家头部企业接连迎来高光时刻,第一梯队保持并扩大了领先优势。 随着怪兽充电的上市,行业基本告别了野蛮生长期,头部企业的商业模式、精细化运营能力和品牌实力等面临更严苛的审视。

在这样的背景下,共享充电行业开启了2021的下半年。

02 震荡2021年7月,据DoNews报道,美团共享充电宝负责人高程已经离职,该部门的诸多BD目前已转岗至美团优选,美团充电宝正在抛弃自营点位,交由代理商接盘运营,包括天津、重庆、杭州、西安、哈尔滨、长春、长沙等33个城市皆已经转让给代理商。

对此消息,美团方面并未否认,也没有对细节问题进行具体回复。

随后,时代财经也发文称,美团充电宝渠道经理于7月中旬在微博朋友圈上公布美团充电宝“低转代”的项目,进一步佐证了“美团共享充电宝业务收缩”的报道。

2020年,美团重新启动共享充电宝业务时,曾引起业内广泛讨论。作为本地生活服务巨头,美团的入场曾被视为对于“三电一兽”稳固格局的降维打击。

但前瞻产业研究院的数据显示,2020年,美团充电宝业务的营收、设备量和订单量,全行业占比分别仅为3.0%、8.0%和8.6%。预料之中的大洗牌或许终将到来,但美团不再被定义为主导牌局的角色。

强行冲刺上市的小电同样陷入困局,自4月30日在港交所披露招股书后就没有了下文。虽然招股书失效后仍可重启IPO,但目前尚无重启的消息。

美团与小电的困局,证明处于上升期的共享充电宝行业仍面临爬坡的压力,也侧面打脸了“共享充电宝行业没有护城河”的说法。

2021年下半年,共享充电宝行业迎来一场自上而下的变化。

变化之一是“规范”。

2021年6月,有关部门约谈8个共享消费品牌经营企业,其中6个是共享充电宝企业。8月30日,有关部门发布消息称,已对6个共享充电宝品牌的426万台机柜进行整改。

- 充电器|在国外很受欢迎,常年居美国销量第1,这个国货国人却鲜为人知

- 充电器|红魔官宣红魔7最高支持135W快充:更配有165W氮化镓充电器

- 充电宝|小米充电宝新品:三口输出、22.5W,79元真香

- 游戏手机|135W充电、屏下镜头、风扇散热,首款骁龙8游戏手机将至!

- 充电器|华为Mate40 Pro:停更近两个月的鸿蒙OS,终有所行动!

- 充电技术|RedMagic 7实际上将支持135W快速充电技术

- 芯片|iPhone 充电的最佳方式,我如何改变,你也应该改变

- 电池|为什么别人电池健康100%,你却97%,你的iphone正确充电了吗?

- 联想Yoga|感受无线充电外设新体验:雷柏VT350Q双模鼠标+V10RGB鼠标垫套装

- 充电器|南卡C2充电器20W快充评测:多接口快速充电,苹果手机必备