据顺丰同城披露,其服务网络覆盖的市县数量,在2018年底时超过200个,到2019年底已超过800个,截止2021年5月31日已超过1000个;其订单量增长的速度也十分迅速,2018-2020年,其订单量分别达到了7980万笔、2.11亿笔、7.61亿笔,2021年1-5月其订单量已达到10.7亿笔,超越2020年全年。

同时,顺丰同城援引艾瑞咨询报告表示,2020年、截止2021年3月31日止12个月、2021年1-3月,其是中国最大的第三方即时配送服务提供商(以订单量计),市场份额分别为10.4%、10.9%及11.1%。

【 同城|顺丰同城难"顺风"?】然而,如同顺丰的快递业务,顺丰同城所在的即时配送赛道同样竞争激烈,且当下赛道内代表性公司盈利困难,以巨额亏损换取市场份额——2018-2020年,顺丰同城分别净亏损3.28亿元、4.7亿元、7.58亿元,呈现逐年增长的趋势,3年合计亏损超过15亿元。

而未来,这样的亏损或仍将持续。

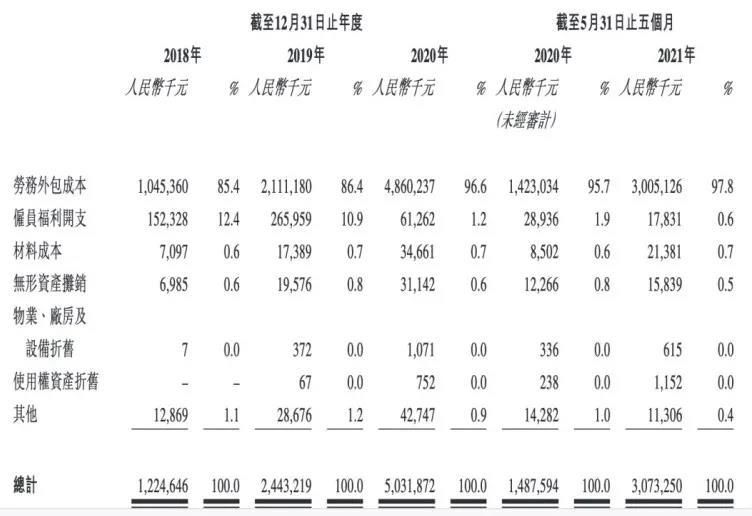

顺丰同城的营业成本中,人力成本占据了很大比重。

顺丰同城聘外包公司提供业务所需绝大部分骑手,并以雇员骑手作为补充。因此,顺丰同城营业成本主要包括劳务外包成本(外包公司所收取与外包骑手相关的费用)及其所雇用骑手有关的雇员福利开支,2018年到2020年,两项开支合计占据了顺丰同城营业成本的97%左右。

具体来看,2018-2020年,顺丰同城的营业成本分别为12.25亿元、24.43亿元及50.32亿元,呈现不断增长的趋势。

其中,劳务外包成本分别为10.45亿元、21.11亿元及48.6亿元,且占当期营业成本的比重不断上升,从2018年的85.4%上升到了2020年的96.6%;雇员福利开支占营业成本的比重则从2018年的12.4%下降到了2020年的1.2%。

文章插图

大额的雇员薪酬支出是由同城即时配送依赖大量人力的特点决定的,而这样的特性在短期内难以实现标准化,也难以用机器代替,顺丰若要进一步扩张市场,就要扩充人力,在这方面的成本支出或仍将增加。

3、多元化野心下的困境“永不上市老四家,顺丰华为老干妈,还有一个娃哈哈。”——这句顺口溜里提到的四家公司,曾被外界称为“不上市联盟”。然而,顺丰率先食言了。

2017年6月,一向低调、神秘的顺丰掌门人王卫出现在“粤港澳大湾区论坛”上,当时他开玩笑地说:“我的低调牌坊真正没有了。”在此前的2月份,曾经直言“不上市”的顺丰,借壳鼎泰新材在深交所正式上市。

不知道彼时的王卫会不会想到,上市之后的顺丰已经无法保持低调,在快递行业内卷之下,顺丰和其它快递公司差距不断缩小,他和他的顺丰一举一动也引发一轮又一轮的激烈讨论。

从“妥协”上市到2021年积极构建“顺丰系”,王卫只用了4年时间。事实上,顺丰对上市的态度转变背后,是中国快递江湖的格局变化。

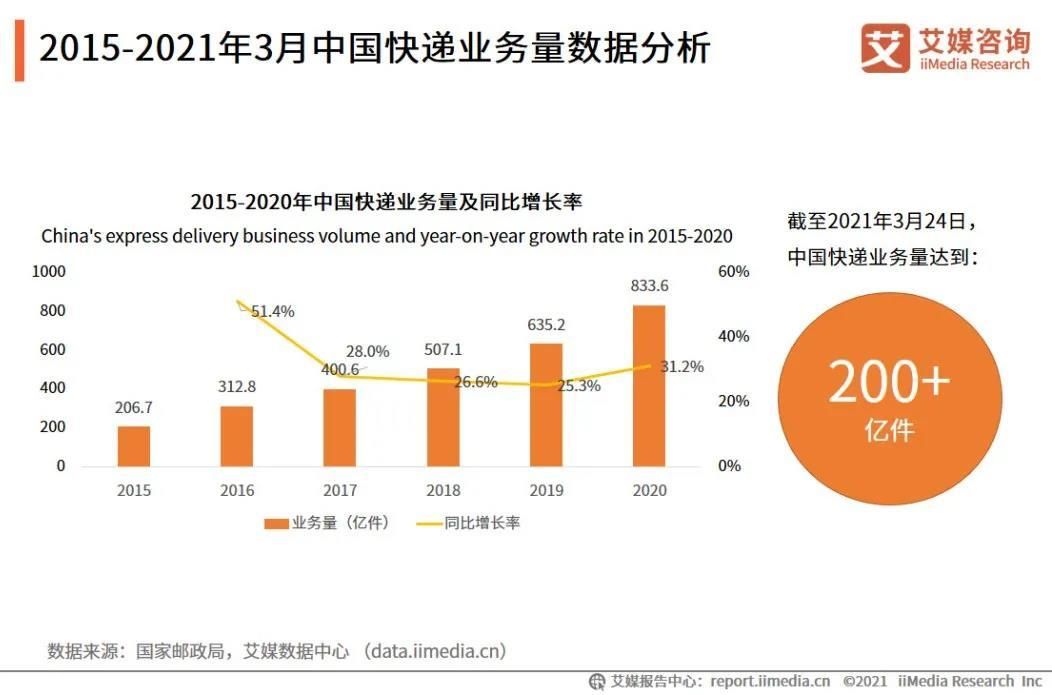

艾媒网报告显示,2015-2020年中国快递服务行业业务量保持稳定上升的趋势,从2015年的206.7亿件增长到了2020年的833.6亿件,2021年截至3月24日,业务量即已超过了200亿件,与2015年全年业务量相当。

文章插图

2015-2020年中国快递服务行业业务收入同样呈逐年上涨趋势,虽然增速已经放缓,但2020年仍实现业务收入8795.4亿元,同比增长17.3%。

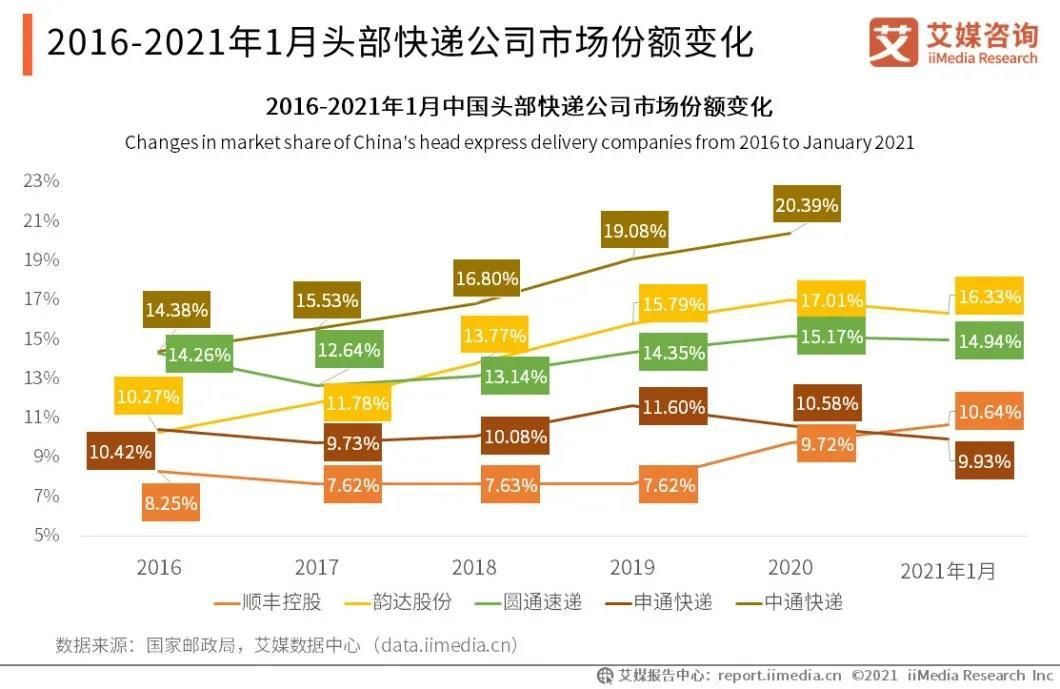

在中国头部快递公司中,顺丰并不以高市场份额见长。艾媒网报告显示,截止2020年,顺丰的市场份额为9.72%,而2016-2020年,中通、圆通、申通、韵达的市场份额一直高于顺丰。

文章插图

相较于“三通一达”,更高的单票收入才是顺丰一直以来的优势,但2019年5月,顺丰对一向疏远的电商快递市场抛出橄榄枝,推出特惠专配等新产品,其单票收入也开始出现负增长。

顺丰控股公告显示,2019年5月,顺丰控股的单票收入为23.4元;到2021年11月,其单票收入已降至15.82元。

同时,以前与顺丰有着明显区分的“三通一达”,在服务、时效性等方面却在不断贴近顺丰。顺丰与其它快递公司的差异越来越小,这也意味着顺丰稀缺性的丧失。但资本市场,对投资标的的稀缺性极为看重。

从前瞻产业研究院整理的数据来看,从2010年到2020年,中国快递行业服务平均价格呈现不断走低的趋势,从2010年的24.6元下降到了2020年的10.5元。

文章插图

- 互联网|传统企业里,产品经理的价值衡量难题

- 佳能|87岁挂帅救火,亲手终结自创单反时代,佳能“诸葛亮”,难!

- 苹果|有没有人觉得苹果手机特别难用?

- iPhone|爆iPhone13mini元器件继续追加,难道苹果要继续更新mini系列?

- 华为|华为在艰难的情况下再次拿到全球第一。

- spring|创业者须知的商界潜定律:只要我的人脉还在,白手起家就不难

- |情人节给女友选手机别犯难,这三款可以闭着眼入手

- 英特尔|OPPOFindN发布两月仍要预约7000+的售价一机难求为什么

- Windows|Win自带杀软再升级:绕过权限将更困难

- 苹果|拿下国内第一之后,苹果再次传来消息,小米、OV真的难办了