文章插图

图片来源@视觉中国

文 | 电商在线,作者|王崭,编辑|斯问

一场巨头间的新竞争,在本地生活领域开打。

12月27日,快手宣布与美团达成战略合作:美团将在快手平台上线小程序,为美团商家提供套餐、代金券、预订等商品展示、线上交易和售后服务,快手用户将能够通过美团小程序直达。

文章插图

一个是移动互联网新贵,从内容-广告-电商,搭建起了一个商业体系;一个是行业八爪鱼,从团购-外卖-酒旅-生鲜,业务体系多元。

合作后,快手补齐线下商业履约能力,美团收获内容场景与流量。并且,两者都是腾讯投资的公司,有合作的基础。

宇宙的尽头,是电商变现。保不准,有谁从别的领域“降维打击”,干掉你。在新对手出现之前,快手和美团面临的是同一波对手。

抖音6亿的日活用户,快手短期难以企及;短视频嵌入团购链接进入本地生活,让货架式平台美团压力山大。

资深团购达人琛子提到,“短视频平台的团购对他更有吸引力,视频更好看,探店博主也更多。可能没有购物需求,但刷着刷着就种草下单了。”

美快此次互相对上眼,可以各取所需。上升到更深层次,是单打独斗更洒脱,还是组团作战更优秀的模式选择,只不过选择了不同的团结与对抗方式。

为什么是团购打开快手/快手极速版,已经上线了美团小程序。小程序目前只有餐饮品类的细分选择和附近商家的团购推荐,用户即用即走,但没有主站APP来得丰富和精细。

快美间的合作仍未揭开面纱,没有透露更多的合作细节与模式,能知道的信息是:美团多了一个流量入口,而快手为自己找了一位好朋友,从团购切入本地生活领域。

本地生活业务本质是“服务电商”,预计到2025年规模达到35万亿,是比线上商品电商更大的市场,渗透率却不足13%。蛋糕很大,容得下多个玩家,参与者只会越来越多元。

文章插图

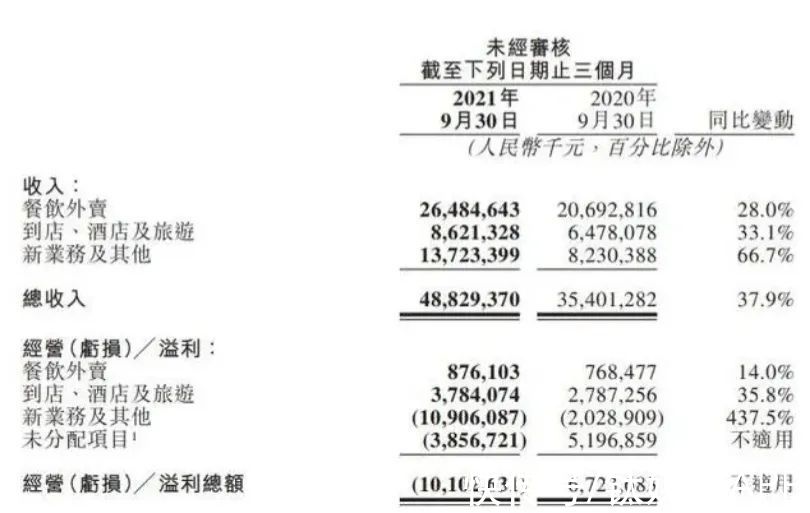

从团购血海中厮杀出来的美团,完成了大众点评的合并,在到店团购的商家量和订单量占有优势。2021年Q3季度财报显示,美团到店、酒旅业务营收86.21亿元,经营利润率43.9%。相比吃苦耐劳的外卖业务,团购算得上低投入风险小——只要在平台开辟一个入口,通过地推开拓商家,不用承担物流与库存风险。

老对手饿了么,在去年完成和口碑的整合后,找到了新的突破口。在今年推出“爆爆团”到店团购业务,提供连锁门店的低价“爆品”,利用连锁品牌影响力减轻地推压力,扩大覆盖范围。有饿了么和支付宝的流量入口,全资收购的“美味不用等”,未来或将成为爆爆团的优势。

已经成长为“流量森林”的短视频平台们,轻装上阵,利用短视频天然适合展现美食、服务体验的属性做起团购生意。抖音快手打出的“0门槛入驻”,对苦于高佣金久矣的商家更是一种吸引。

“小贺超能吃”有着300多万粉丝,编导吴晟磊告诉「电商在线」:“2020年到2021年年中这段时间,在抖音做本地生活探店很容易得到流量扶持,那时候有好几个官方探店话题,平台内邀请我们探店的商家也很多。只要视频内容不错,带上话题就能获得推荐与流量,浏览量很容易破百万。”

文章插图

字节跳动商业化部门在抖音上通过“达人探店”,联合第三方团购平台的方式撬动本地市场。快手则在二级入口单独上线生活服务板块,还在微信上线了专注团购的小程序“吃喝玩乐在快手”,平台内也通过扶持探店达人等形式探索本地生活市场。

2011年的“千团大战”仿佛再现。从PC到移动互联网,实物团购体现出来的本质并没有发生变化——投入小风险低,通过集合更多的消费者去影响供给端,以获得更低的价格。

眼下,美团饿了么需要扩大流量效率;抖快需要加快内容变现。大家一起做团购,各取所需,只是呈现方式不同。

团结可以团结的一个是短视频平台,一个是团购起家的本地生活服务商,美团和快手本无交集。奈何字节跳动这几年高歌猛进,进攻性太强,其将触手伸到了医疗、教育、企业服务、社交、消费等领域,催生出一个全民型娱乐平台。

从这几年与字节交战结果来看,快手和美团一直是防御而非进攻状态。用户数和日活量都盖过快手一头,“内容种草+精准推送”进入本地市场,又让美团嗅到了不妙的味道。此前字节发布的2020年营收,虽然距离腾讯与阿里还有不少差距,但与同属第二梯队的美团、拼多多、快手相比,字节跳动都已经拉开了身位。

- 社交平台|瞄准Z世代,元宇宙社交平台BUD获启明创投领投1500万美元A+轮融资

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 短视频|陪你感受中国冰雪魅力 荣耀智慧屏品牌日惊喜限时钜惠价1499元起

- 网贷平台|欠网贷平台的钱多久会起诉,会构成诈骗吗?

- iphone13|某平台买全新iPhone13是后封机,还好没拆封,立马退货!

- |收费探店视频要标明“广告”?那么影视剧植入呢

- 短视频|短视频运营之产品展示脚本应该怎么制作

- |怎样写一个自动吸粉的视频号简介?怎样设置视频号头像?

- Apple Watch|跨境资讯 | 字节跳动旗下新B2C平台Dmonstudio上线

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?