氪金 | 人间烟火的互联网围城( 二 )

文章插图

文章插图

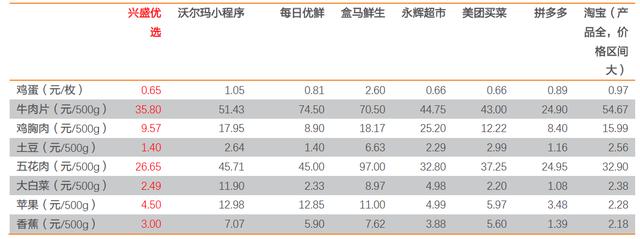

图:11月18日各平台部分SKU价格;来源:兴盛优选小程序、沃尔玛小程序、每日优鲜、盒马鲜生等平台 , 天风证券

打法上的策略清晰明了 , 巨头们又是如何执行的?

答案是拿仓 。

美团、拼多多、滴滴先走上了兴盛优选的老路 , 高佣金抢团长、大面积地推和压价SKU价格 , 流量成本和集采规模沉淀了基础 , 接下来拼的是速度 , 仓库就是这场战役的阿喀琉斯之踵 。 即便毫无仓配一体经验 , 巨头们打通供应链的速度也依旧惊人 。

“他们(拼多多、美团、滴滴)刚来的时候 , 用户第一天下单 , 第二天最快也得下午 。 现在美团优选上午9点就能取货了 。 ”在武汉担任三家平台的某团长对美团的履约时效感到惊讶 。

惊人的效率得益于“中心仓-网格仓-自提点”的分级配置 。

这种模式并不复杂 , 但却可精准对接消费者 。 供应商将货物送到中心仓 , 在根据用户所在区域分配到具体网格仓 , 最终下分到各个自提点 。 其中 , 最关键的就是网格仓 , 其采取的是加盟制 , 是由平台和加盟商合作 , 负责区域内一个网格中的所有订单及配送 。

手握仓库资源的人 , 都在等待着被巨头一一叫号 。

一只脚踏进社区团购围城的田真最有发言权 。 6月份回到老家四川渠县 , 看准社区团购风口的他开始筹备县域级的社区团购平台 , “仓库、冷库、供应商等等一切准备就绪后 , 巨头就来了 。 ”准备自建平台的他有着仓库和平台 , 但没有流量和资本 , 股东一一离他而去 。

县域的人口密度不及省市地区 , 钱烧起来小平台毫无胜算 。 留存希望的田真选择了申请网格仓 。 “做县域的运营+仓配一体 。 ”这是橙心优选全国大区负责人给田真的建议 。

尽管看不到在县域做社区团购的未来 , 但他依然认真地填写着手里的这份渠道中心供应表 。 上面详细规定着网格仓的具体条件:要求距离中心仓40km开外 , 并包含500~1000平米的空间 , 配置一定比例的低温仓库 。 对司机运力和人员配比的需求也清晰可见 。

“只有拥抱巨头 , 才能尽快止损 。 ”打不过他们 , 只好加入他们 。

商超向左还是右?所有的资源仿佛都在倾向于巨头 。

商超没有活路了吗?这是个伪命题 , 却也不代表他们能安枕无忧 。

社区团购独角兽兴盛优选已经可以媲美传统生鲜到家模式的平台 , 兴盛在6月UE模型(单位经济模型)中净利润达到了3% , 这几乎是上市超市公司的平均水平 。

规模经济的摊薄下 , 两个核心指标优化了UE模型 , 流量成本(团长)、供应链成本(通过“预售+集采”降低履约和产品成本) , 这正是社区团购的核心 。

一位接近兴盛优选的人士曾向36氪透露 , 兴盛曾有过履约过程无法控制、导致生鲜损耗过大的时期 , 当时兴盛的策略是调整商品结构和仓库结构 , 通过爆品引流 , 通过标品冲量 , 生鲜SKU占比控制在30%左右 , 很快就跑通了模型 。

在互联网巨头带着巨额资金、精兵悍将涌入时 , 市场对零售新业态颠覆格局的情绪进一步放大 , 实体商超的防线开始出现裂痕 。 7月份 , 永辉、家家悦、红旗连锁、步步高等大型商超股价悉数下跌 , 家家悦股价3个月暴跌50% 。

如果知道这些商超所在的城市 , 股价的下跌似乎就成了情理之中的事 。 红旗连锁所处的川渝地区 , 是滴滴橙心优选的大本营;步步高、鄂武商所处湘鄂地区 , 是集互联网巨头之力围攻的社区团购中心;连锁超市家家悦的发源地山东 , 则是美团优选开城的首地 , 也是其大本营 。

传统经销的渠道 , 被社区团购的每一个巨头无形渗透着 。

在天风商社的内部会议中 , 某采购专家以伊利金典牛奶为例 , 他提到2017、2018年传统零售商超每提定价在58、59元 , 而在社区团购平台 , 最便宜的价格可以达到39元至43元 。 相比商超 , 可以算出一提牛奶在社区团购的售价大概在7折左右 。 追及背后的原因 , 一方面在于社区团购的进货成本 , 一方面则是其高额补贴的结果 。