人有失足,马有失蹄,有赔有挣本就无可非议。风险投资本就是高风险事业。但除去公司个体的弊病使然,它们都曾被相信是具有投资价值的。

无论是张磊还是刘二海,投资人们拿着同一套投资逻辑,却投出了不同的结果,值得我们再仔细去追问一些问题。站在不同的时间节点去衡量这个投资逻辑的结果,是会有不同的结论的。那么哪个节点是可以盖棺定论,新造车真的越过生死线了吗?

生死线,是有好几个指标可以说话的。

最直观的,比如三家账面现金流。截至2020年9月30日,蔚来汽车持有的现金、现金等价物、限制性现金和短期投资总额为人民币222亿元,小鹏为199.984亿元,理想为189.2亿元。这个数目意味着他们至少具备一定的抗风险能力,不会死于旦夕祸福。

不过这个钱多数是靠融资和上市来的。三家还都在稳定毛利为正的阶段。造血能力是有的,外部输血还不能停。以前秦力洪有个说法,从ICU被转移到了普通病房。大概是这意思。

产业里则比较喜欢提盈亏平衡点。早些年业界相传的“通用”平衡点是年销十万,后来眼看着路漫漫其修远兮,也就放下了,切割为更细的短期销量目标。

实际上随着规模化的进展,这个数值是会动态变化的。以蔚来为例,按去年底的状况,其实月产4000辆、年产约4.8万辆的话,至少在制造方面是能实现最优经济性的。

如今的蔚来基本要够上了。2020年预计年销可达4.3万辆,一些分析师预测,随着明年新轿车发布,销量或还能翻番到八、九万。

文章插图

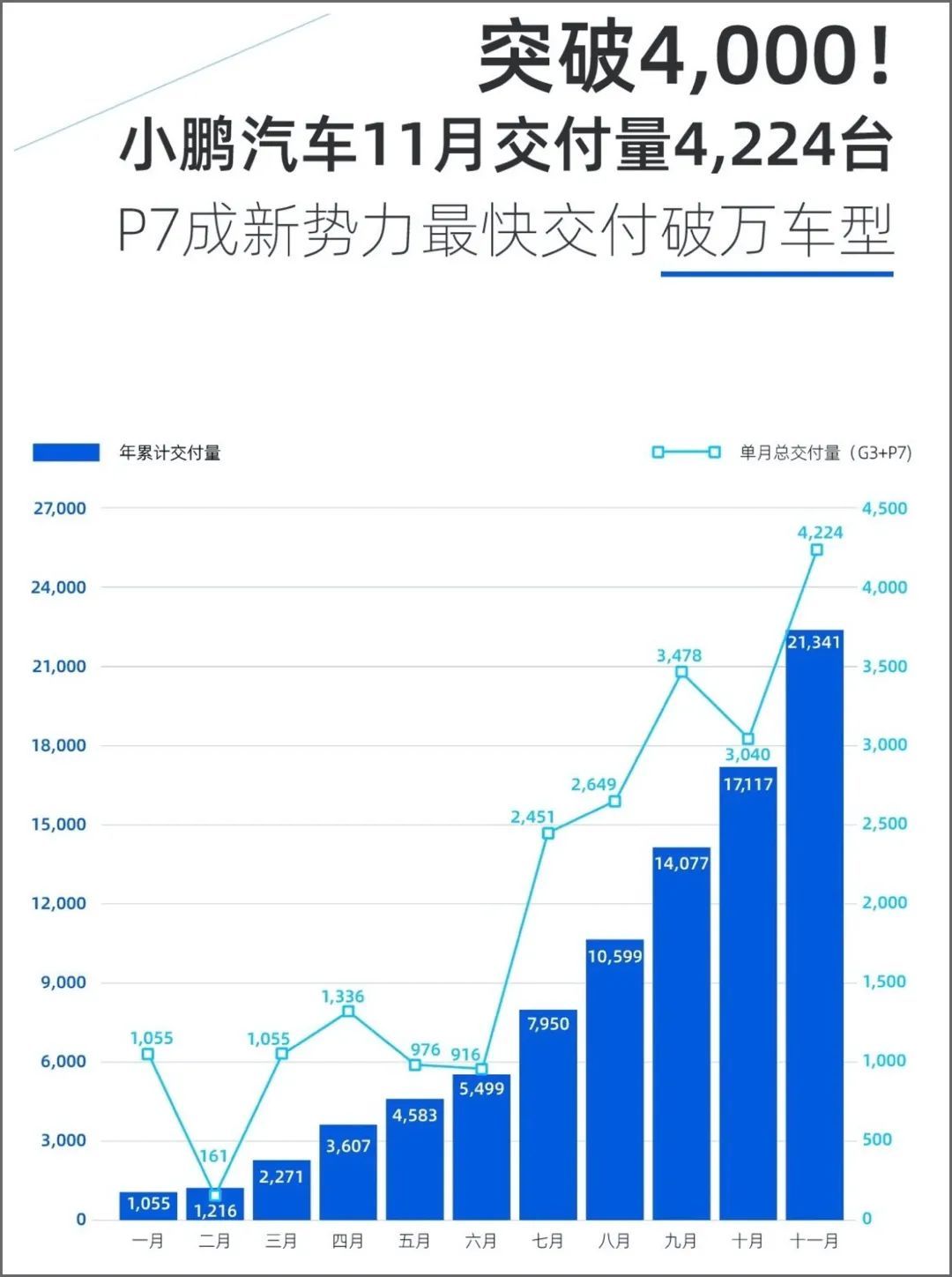

除了蔚来,小鹏和理想也在高速增长,此三家最近月销都能在四五千,小鹏全年预期交付2.4万辆,理想全年预期交付3万辆。

问题是,这样的增长能不能持续,能增长到怎样的规模,现在的数据模型其实是不好准确进行预估的。眼下就体量而言,整个新能源板块销量占总销量约8%,新能源消费仍旧处于比较初级、粗犷的阶段。高增长,是在低基数、较空的市场容量、新政鼓励、时间差导致不充分竞争等等作用下养成的。

这个市场还没发育成熟,既成销量或许还是第一批容易钱,占的坑位还未触及真正的主流消费群体,玩家也还没到齐,销量预测便充满不确定性。因为在一个比较充分竞争的市场,你的生死不仅是由自己的发展决定的,还是由竞争对手决定的。车市实在不乏到了年销十万以上再被退回两三万的例子。

一个可以审视的节点是到2025年。根据国务院发布的新能源汽车产业发展规划,到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右。这是一个可以切乎主流的量级,按照总量如果2000~2500万为计,新能源汽车的盘子在400~500万。届时也将是大多数老大哥车企完成第一波试水,要集体认真下场的时间。

如果到那时还能活下来,或许才是活下来的第一步。规模才是对一个商业模式的有效验证。

不成熟的另一个体现也在于,这三家此刻的制胜关键,并不在于建立了什么可靠的护城河,而是突击长板足够长,得以在产品选择匮乏的市场,提供足够亮眼的购买理由。

蔚来是在于独树一帜、狠砸血本的服务和品牌长板。从资本可能性上,眼下赛道的投融资环境,几乎没有可能再有后来者能找到复制的资金;即便有,要做到这样的体系或许也缺乏战略眼光的支持。蔚来服务的本质,不是传统服务的送温暖,而是李斌对电动化的思维框架。从最初的可换电到现在推出的BaaS服务,就是一个例子。

小鹏则是在于智能化长板,确切的说,是用非常好的性价比提供近似特斯拉、再叠加本土化口味的高度智能化长板。其中内涵了众多自称智能的汽车难以达到的硬核自研能力和产品思维。

- 当年,他培养黑势力团体敛财数亿,后靠做慈善洗白,结果如何?

- 3本越看越过瘾的重生文,不睡觉也要看完,书荒的你不要错过!

- 孔雀只是个妖王,如来为啥会屈尊认她做佛母?背后势力到底有多大

- 楚汉|诸吕的灭亡:吕雉死后,刘氏皇族和功臣势力联合策划的精心布局

- 5本非常优秀的军事谍战小说,各方势力英勇杀敌,超热血,超震撼

- “哲思者”张未:马啸《80\90策展人新势力崛起?》系列

- 继承了成吉思汗汗位的窝阔台,为何却势力平平,留下恶名?

- 《圣墟》魂河和古地府等势力确实很强,但这个神秘势力威势更大

- 近代史|“西北王”冯玉祥能成为各派势力竞相争夺的香饽饽,全凭自创的这个练兵术

- 三国两晋南北朝|三国乱世,国内打的不亦乐乎,周边外族势力为什么没有趁虚而入?