错过了中升控股和美东汽车,别错过了永达汽车( 三 )

文章插图

文章插图

04永达汽车(3669.HK)的投资机会过去这几年 , 各家经销商的经营方向和目标市场都有所差异 , 各自享受的估值待遇也就不同 。

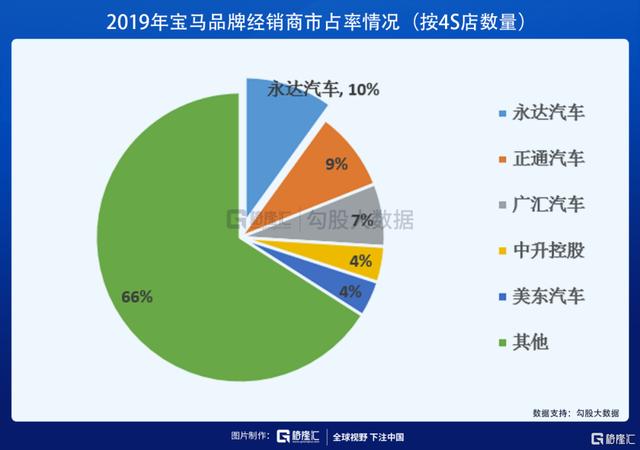

永达主要专注于豪华及超豪华品牌的经销及租赁、汽车保险、二手车等 , 豪车销售收入占比在83%以上 , 经销的大牌包括宝马、保时捷、奥迪、奔驰、雷克萨斯、捷豹路虎、阿斯顿马丁等 , 其中宝马和保时捷的销售 , 都在中国地区排第一 。 服务地区分布在上海、北京、天津3个直辖市和全国17个省的55座城市 。 是国内少数头部豪车经销商玩家 。

文章插图

文章插图

永达的前三季度利润虽然有所下滑 , 但得益于豪车销量回暖和售后的稳健增长 , 第三季反弹最猛 , 营收增长31.5% , 净利润4.8亿元同比增长41.2% , 创季度净利润新高 。 所以Q3出现拐点 。

永达此前比较大的问题是新车的毛利率水平在主要的三家企业中较低 , 但可以看到 , 随着永达上半年豪车品牌经销商网点数量的明显增加 , 同时关停并转盈利差的门店 , 其整体的毛利率在明显提升(宝马和保时捷的Q3新车毛利率分别同比增0.5和0.55个点至2.6%和7.4% 。 ) 。

文章插图

文章插图

今年的豪车销量意外强劲 , 保时捷如今即使有全款现金也要等上半年才能提车 , 不少经销商的订单已经排到了3个月之后 , 永达是保时捷中国最主要的代理商之一 , 并且新车毛利很高 。

其实现在的汽车消费也是在像两极化分化 , 如五菱宏光这样的低端车 , 和保时捷这样的高端车会卖的更好 , 一种是消费降级 , 一种是消费升级 。 而中端车受到的影响最大 。

根据财报 , 永达Q3有两家新建宝马4S店正式运营 , 同时转让了两家经营效率低的门店 , 并预告今年年底前或有约5家左右的豪车店并购 , 在豪车销售放量的趋势下 , 并购有助于加速增加市场份额 。

值得一提的是 , 永达Q3业绩中显示 , 高端及豪车销量分别同比增长28%和32.3% , 并且均价分别提升2.7%和2.2% , 新车销售收入及利润增速改善明显 。

经营方面 , 三季度公司平均存货周转天数同比下降8.5天至26.5天 , 经营活动现金流翻倍增长至15.7亿元 , 运营效益改善趋势明显也优于其他玩家 。

豪华车经销商 , 不同于普遍的市场认知 , 其实70%以上的毛利来自于售后服务收入 。 这意味着这部分利润将会可持续的增长 。 车越豪华 , 越会回到授权经销商做维修、保养、重复购买金融服务(延保、保险);这部分收入增长 , 由过去几年累计的汽车销售来决定 , 目前看 , 增速都会维持在20-30%的增长水平 。

永达汽车在售后服务这块 , 目前收入贡献已经占比80% , 随着过去多年累积放量的汽车销量支撑 , 以及交叉销售、豪车持续放量、未来3年 , 这块业务可以保持增长在15%以上 。

虽然这几年永达不及中升和美东扩张迅猛 , 但这么多年来 , 一直稳扎稳打 , 得到宝马(和保时捷的认可;目前ROE在15%以上 , 和中升的水平接近 。 而从估值方面看 , 美东汽车、中升控股得益于网点数量增长、新车和售后业务增长较多 , 近年获得较大的市值增长 , 目前这两家的PE分别高达58x、27x 。 而处于业绩数据同样可圈可点 , 业务增速预期不错且稳定性足够高的永达汽车 , 目前的PE却还不到17x , 如果看2021年 , 永达汽车不到10x估值 , 而中升17x , 美东28x;这里面就有明显的预期差 。

通过今年的汽车行业景气持续回升 , 以及永达汽车第三季度被验证的经营恢复和高增长 , 我们认为第四季度依然会维持高增速 , 再同时以美东、中升的估值水平为锚 , 可以基本判定 , 永达汽车应该可以享受估值提升 , 加业绩增长的戴维斯双击效应 。 在资本市场中会有所表现 。

- 40万的车关键时掉链子,男子找4S店退车:我错过了“朱丽叶”

- c1驾照|车管所:C1驾照变动政策正式实施,你考了过了吗?

- 智通财经|吉利汽车(00175)与吉利控股订立总整车成套件及汽车部件购买协议

- 环球车讯网|荣威IMAX8很多产品点的表现实际上超过了GL8!

- 汽车之家|合资的入门价格给你豪华的体验,家用哈弗F7再适合不过了