错过了中升控股和美东汽车,别错过了永达汽车( 二 )

同时 , 现在的市场格局也产生一些微妙变化 , 导致市场对经销商行业的看法产生一些分歧 , 主要在:

1)新能源车的加速爆发 , 对传统燃油车的经销商造成倾轧 , 价格战会不会导致新车毛利下降;

2)全球疫情冲击下 , 汽车报复性销售增长能不能持续;

3)造车新势力的自营模式能否长期行得通;

4)线上二手车平台涌现对经销商有多大影响 。

事实上 , 上述的分歧归结下来 , 也就是对行业模式的预期到底会不会发生变化 。 如果认真思辨 , 这些担忧或许有一些影响 , 想明白后 , 会有一个结论 , 经销商模式会一直在中国存在 。 而相反 , 从更长的周期来看 , 这次汽车的全新换代潮 , 对头部经销商来说 , 会是一次二次腾飞的历史机遇 。

首先 , 目前的汽车经销行业的新车毛利率水平一般都比较稳定 , 即使是主机厂要打价格战对经销商的利润率空间下压有限 , 而行业正面临见底反弹的上升趋势 。 并且目前主要玩家的新车业务毛利贡献比例在下降 , 未来的主战场在逐渐转移至利润更高的售后服务 , 这块业务占豪华车经销商毛利的70%以上 , 并且这部分利润的可预测性非常高 。

其次 , 直销与经销模式的相互验证:造车新势力(特斯拉、蔚来、理想)的直销模式虽然能更好把控终端 , 离消费者更近 , 但财务压力大 , 自营店越多资产越重 , 对管理、运营的要求也越高 。 当新车销量超过二十万辆且车型数量增加之后 , 带来售后问题会很大 。

更主要的 , 豪华车之所以称为豪华车 , 在于产品之外的服务附加值 。 国产特斯拉的服务水平已经饱受争议 , 蔚来的高质量服务尚未用财务数字证明可行 。 因此 , 高质量的经销商队伍 , 也是整车品牌实现消费者优质体验的重要一环 。 豪华车的经销模式要完全颠覆 , 难度非常大 。

在经销商模式下 , 作为主机厂的销售及售后端 , 不但对车厂提高周转率降低财务压力作用很明显 , 在管理上和售后 , 节省的成本和避免的风险甚至不能用金钱衡量 , 这也是品牌愿意选择的共赢模式 。

所以 , 汽车经销商的模式依然会稳定下去 。

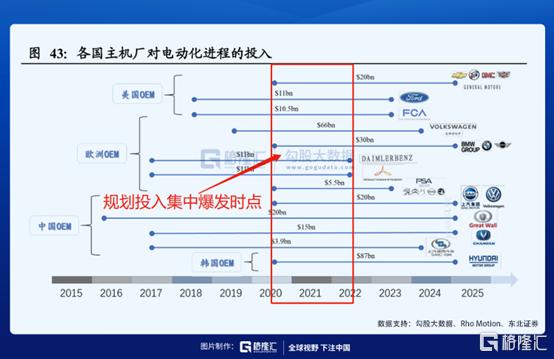

03头部效应明显 , 但依然分散在新能源车的大潮中 , 传统豪华品牌在加速电气化改造 , 与新势力(特斯拉)展开竞争 , 目前速度也越来越快 。 如宝马已经推出了几款电动车 , 2023年之前还要至少推出25款;保时捷也已推出Taycan高性能轿跑 , 预计2022年起Macan也将全面电动化 。

文章插图

文章插图

文章插图

文章插图

还有更多传统品牌商把电动车上市的时间规划到未来一两年大批量上市 , 其中包括豪车阵营 。

文章插图

文章插图

新能源车和传统燃油车在技术和硬件结构上的差别极大 , 一般的传统汽修店很多情况下无法再满足电动车的维修需求 , 比如因为高电压相关 , 导致只有车厂自己或授权经销商有资格对事故车拆解维修 , 或者一些软硬件方面的更换 , 也只能有授权经销商去做 。 与此同时 , 在进入L3级别后 , 整车厂将对车辆自动驾驶的安全性能全权负责 , 而在燃油车时代 , 随便找家小汽修店搞定发动机问题的模式将一去不复返 。 这导致汽车售后市场将加速洗牌 , 份额向授权经销商靠拢 。

近年的汽车经销商有集中度有加速的趋势 , 目前TOP100的市场份额已接近44% 。

文章插图

文章插图

虽然具有头部效应 , 但是前10大经销商仍然有巨大的扩张潜力 , 比如中升目前只有300家经销商 , 永达有200家......而放在全国市场份额来看 , 都依然非常分散 。 而随着汽车销售数据进入景气周期 , 这些头部经销商再伴有兼并收购 , 增长会加速 。 这其中就蕴藏着机会 。

- 40万的车关键时掉链子,男子找4S店退车:我错过了“朱丽叶”

- c1驾照|车管所:C1驾照变动政策正式实施,你考了过了吗?

- 智通财经|吉利汽车(00175)与吉利控股订立总整车成套件及汽车部件购买协议

- 环球车讯网|荣威IMAX8很多产品点的表现实际上超过了GL8!

- 汽车之家|合资的入门价格给你豪华的体验,家用哈弗F7再适合不过了