支付宝相互宝,到底怎么样,值不值得推荐( 七 )

五、如今的相互宝没人监管 , 会不会就像网传的xx筹一样是个惊天大骗局 , 骗到我们的钱就跑路?相互宝再好 , 终究也不是保险 ,

既不受银保监会的监管 , 也不受《保险法》的约束 , 更没有保险保障基金的托底 , 那它运营过程中会不会跑路?万一跑路或解散 , 我们的权益该怎么得到保障?裸奔吗?

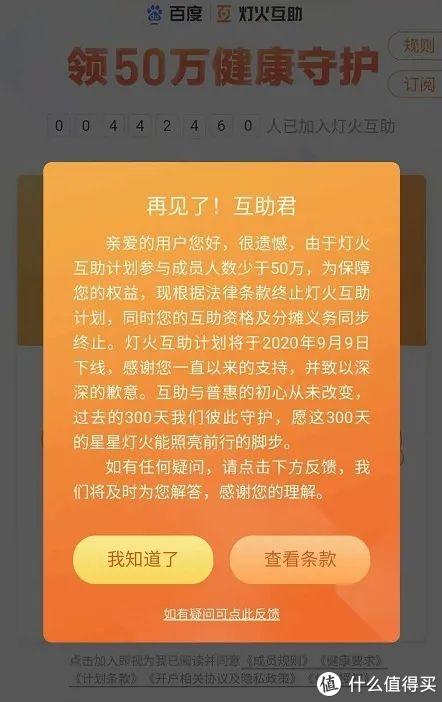

背靠百度大佬的灯火互助 , 前段时间也是说散就散 , 直接来了个现身说法 ,

文章插图

文章插图

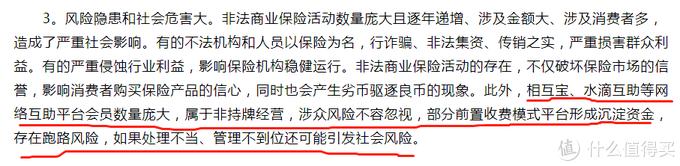

其实不光大家担心 , 银保监会早也注意到了这个问题 ,

前段时间直接点名相互宝、水滴互助等网络互助平台属于非持牌经营 ,

没拿到保险的牌照 , 干的确实又是保险的生意 , 我想监管又监管不到 , 你这算怎么回事?

文章插图

文章插图

但文章细看下来 , 相互宝这次被点名纯属躺枪 ,

除了涉众风险确实大 , 毕竟有上亿人加入 , 问题最大的前置收费平台跑路风险是和相互宝没有屁点关系 ,

所谓的前置收费模式平台 , 指的是那些没出险就先把钱收到手里 , 就像常规保险那样先“收费”的网络互助平台 , 如果资金链出现问题 , 确实存在跑路的可能 ,

但相互宝采取的都是先分摊后互助的救助模式 , 出一笔分摊一笔 , 主要的资金都不过手 , 根本不会形成资金池 , 上哪儿卷款跑路?根本连圈钱的机会都没有 。

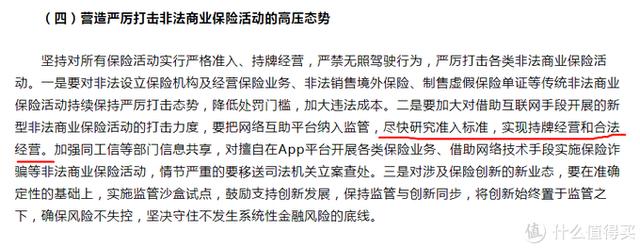

只是目前来说 , 相互宝确实是存在监管问题的 ,

对此银保监会也已明确表态 , 正在出台研究相关政策 ,

要么是设置一个准入门槛 , 要么是发牌照 , 但是未来肯定会监管到这些互助平台的 。

文章插图

文章插图

相互宝背靠支付宝这么大个平台 , 迄今加入人数已超1亿 ,

既然它实心实意想做出一款好产品 , 不可能说撂摊子就撂摊子 , 说跑就跑的 ,

对于银保监会的点名 , 相互宝也是立刻就做出了回应 , 明确表示期待在监管的指导下推动行业的健康发展 ,

文章插图

文章插图

官方文件在这摆着 , 相互宝又如此充满诚意 ,

大家短期内担心的监管问题必然会得到解决 , 完全没有必要太过担心 。

六、相互宝能不能代替重疾险?一人出险 , 众人分摊 ,

作为最原始最纯粹的保险形式 , 相互宝的出现 , 确实激发了大众的保障意识 , 让更多人真正认识到了自己所面临的真实风险 ,

于个人 , 尽管分摊金额不断上涨 , 但相对于商业重疾险 , 相互宝的价格依然很便宜 , 花费不多就可以让普通人获得基本保障 , 聚集起社会底层力量 , 建立社保外的第二堵“墙”;

于保险公司 , 相互宝的崛起必然能促进整个行业的更新迭代 ,

不得不说 , 相互宝是个很好的普惠尝试 , 它用极低的门槛开启保障 , 很有当年余额宝颠覆货币基金的风范 。

但还是那句话 , 相互宝毕竟只是个网络互助计划 , 其本质决定了它的作用相对有限 , 注定无法取代重疾险 。

第一 , 相互宝保障有限

目前的相互宝仅保障100种重疾和5种罕见疾病 , 并没有常见高发的轻症保障 , 之前保贝也说过 , 所谓的轻症其实就是重疾的极早期症状 , 如果得不到及时的发现和治疗 , 就很可能会发展成重疾 , 现在它的保障注定了只有等病情特别严重的时候才能赔 , 保障范围着实有限 。

保障额度方面 , 只有40岁之前得重疾能拿到30万 , 40-59岁就只能拿到10万 , 还是有些杯水车薪 。

而且过了60岁 , 你的保障就自动失效了 , 只能去申请加入相互宝老年版 ,

- 支付宝、微信绑定银行卡,手机这3种情况,都说明你可能被监听了

- 微信、支付宝都有钱,手机这3类“照片”不能存,建议早点删除

- 微信和支付宝崩溃了,原因都是代码0x8badf00d

- 马云斥资12亿建支付宝大楼,没选北上广,却为啥看中这个城市?

- 深圳,数字人民币横空出世!会干掉微信支付宝吗?

- 不想个人隐私被泄露,微信这个“信息”记得要删除,望相互转告

- 充电宝到底该怎么选呢?重点看这五个参数放心选

- 熊孩子用老爸的手机买400万茅台酒,支付宝的做法亮了

- “刷脸支付”被破解了?有网友用马云照片试了试,却弹出4个大字

- 四大银行正式宣布!微信支付宝或将被淘汰,马云也无可奈何?