支付宝相互宝,到底怎么样,值不值得推荐( 四 )

再者 , 随着相互宝的知名度越来越高 , 更多的中老年人加入了进来 , 还有很多来自小城市 , 从未做过体检的“健康”人群 , 一旦生病都会发起理赔 , 注定了相互宝的出险概率会越来越高 , 每个人分摊到的费用自然也是水涨船高 。

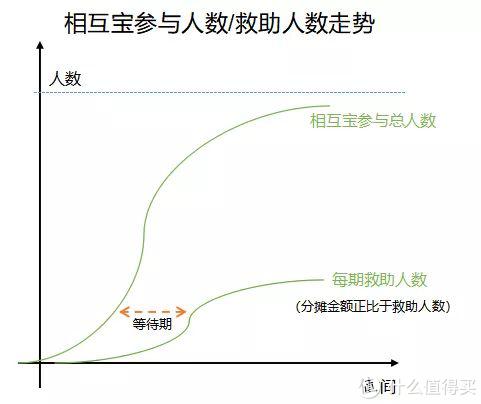

(2)越来越多人过了等待期 , 得病开始理赔了

直接来看图 ,

文章插图

文章插图

在发病率一定的情况下 , 人数越多 , 出险的概率自然也就越高 ,

但同重疾险一样 , 相互宝也有着90天的等待期 ,

除非遭遇意外 , 互助成员只有在加入90天后患病 , 并且疾病符合规定才能申请互助 ,

所以相互宝前期的发病率是明显低于社会发病率的 ,

当越来越多的人过了等待期 , 得病开始理赔 , 真实的数据就会表露出来 ,

无论是理赔人数 , 还是分摊金额 , 就会越来越接近社会发病率 ,

所以与其说是现在分摊多了 , 不如说是前期分少了 , 并且随着加入人数的增多 , 未来分摊的金额只会越来越高 , 每次只分摊几分钱的美好时光已彻底成为了过去式 。

(3)案件审核有延迟 , 大量互助申请还在排队申请中

随便抽取8月份最新一期的部分案件 ,

文章插图

文章插图

大部分都是几个月前的积累案例 , 更早的甚至要追溯到一年前 ,

疾病公示均有所延迟 , 最短也要2个月的时间差 ,

这也就意味着 , 在你生病申请理赔后 , 相互宝团队也是需要大量时间来调研案情 , 审核你的疾病是否符合互助条件的 , 整个过程相当严谨 ,

一方面积累的案例和新增的患病人数不断增加 ,

一方面随着相互宝团队效率的提升 , 案件处理速度的加快 ,

可以说后期公示的案例只会日渐增多 , 分摊的额度也会不断上涨 。

眼瞅着分摊金额蹭蹭上涨 , 相互宝到底是不是个无底洞?分摊金额会有上限吗?

首先可以肯定的是 , 相互宝肯定不是个无底洞 , 它是有上限的 ,

如今相互宝已经成为1亿多成员的庞然大物 ,

1亿规模的样本 , 根据大数定律 , 我们是可以算的 ,

已知 , 相互宝0-39岁 , 保额为30万;40-59岁 , 保额为10万 ,

加上8%的管理费 ,

0-39岁的人要分摊30+30×8%=32.4万

40-59岁的人要分摊10+10×8%=10.8万

根据国家统计局公布的第六次人口普查数据:

文章插图

文章插图

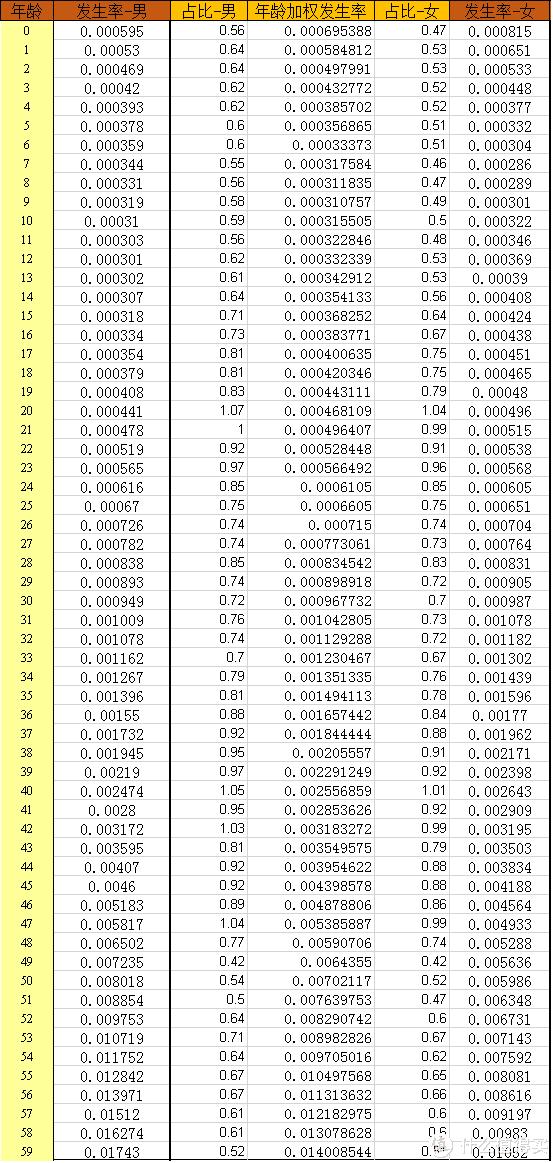

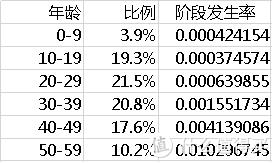

结合《中国人身保险业重大疾病经验发生率表(2006-2010)》

文章插图

文章插图

我们首先可以估算出按年龄划分的重疾发生率 ,

文章插图

文章插图

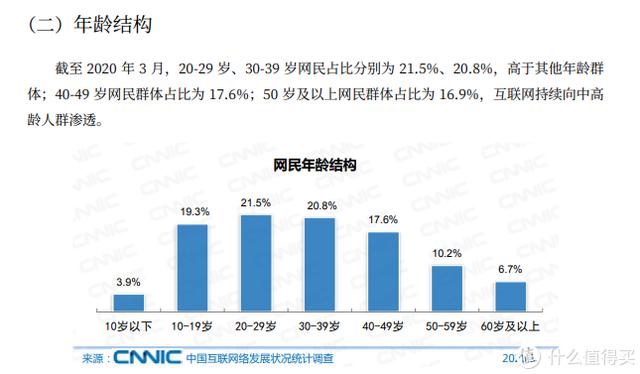

结合我国网民年龄结构分布 ,

文章插图

文章插图

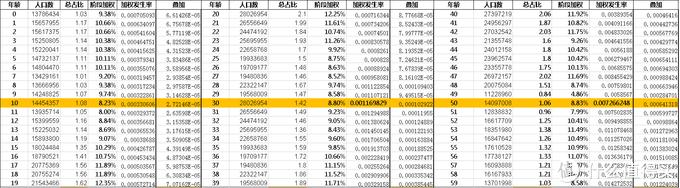

我们将重疾发生率表按网民的年龄段进行加权平均 ,

文章插图

文章插图

因为相互宝参与的年龄为0-59岁 , 所以这里我只算到了59岁 ,

文章插图

文章插图

通过上面几组数据 , 我们就可以算出0-59岁的全体网民均加入互助计划时 , 每年要分摊的理论保费为396.6元 ,

而在实际操作中 , 相互宝是会通过健康告知来事先筛除掉一部分身体有问题的人 ,

- 支付宝、微信绑定银行卡,手机这3种情况,都说明你可能被监听了

- 微信、支付宝都有钱,手机这3类“照片”不能存,建议早点删除

- 微信和支付宝崩溃了,原因都是代码0x8badf00d

- 马云斥资12亿建支付宝大楼,没选北上广,却为啥看中这个城市?

- 深圳,数字人民币横空出世!会干掉微信支付宝吗?

- 不想个人隐私被泄露,微信这个“信息”记得要删除,望相互转告

- 充电宝到底该怎么选呢?重点看这五个参数放心选

- 熊孩子用老爸的手机买400万茅台酒,支付宝的做法亮了

- “刷脸支付”被破解了?有网友用马云照片试了试,却弹出4个大字

- 四大银行正式宣布!微信支付宝或将被淘汰,马云也无可奈何?