房产|【中概股】短短三个月,再融资21亿美元!贝壳找房徘徊在幸福和烦恼之间!

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

上市三个月股价跑出45度视角 , 但贝壳却似乎很焦虑 , 公司新近准备大手笔融资21亿美元 , 巩固护城河 。

从贝壳上市那天起 , 中国楼市战事进一步升级——贝壳这个卖房子的房产经纪风头盖过房地产开发商 ,过于喧宾夺主了 。

被业界讨伐、阿里入场 , 贝壳能应对未来挑战吗?

融资近21亿美元

贝壳也缺钱?

11月19日晚 , 贝壳宣布计划增发3540万股美国存托票(ADS) , 以58美元计算 , 融资额近21亿美元 。 承销商将有30天超额配售选择权 , 发行交易预计将于2020年11月23日完成 。

增发款项将主要用于拓展公司的服务产品 , 向新的增长领域扩张 , 投资于基础设施以追踪潜在的战略商机 , 并用于运营资本和一般性企业用途 。

刚于2020年8月上市 , 贝壳也缺钱吗?

作为中国“居住服务平台第一股” , 贝壳于纽交所挂牌交易 , 发行1.06亿ADS , 发行价每股20美元 , 公司成功募集资金21.2亿美元 。

也就说上市贝壳也才募资21.2亿美元 , 此次增发募资也将达21亿美元 , 规模不可谓不小 。 贝壳最新公告了上市后第一份财报——2020年三季报 。

据Wind数据显示 , 三季度单季贝壳营收达到205.49亿元 , 同比增长70.92% 。 截至2020年9月末公司现金余额达到461.15亿元 。

手握这么多资金 , 上市仅三个月 , 贝壳为啥还要融资?

烧钱太快 , 对手太多 , 急于扩大规模防御

与其说贝壳缺钱 , 倒更像是贝壳的一种防御性措施 。

贝壳缺钱不 , 肯定缺 。 对于任何一家处于高速成长阶段的企业 , 对资金的渴望从来是多多益善 。

贝壳是由链家网升级而来 , 后者崛起于房地产渠道江湖——房产中介 , 并在到处都是“地头蛇”为强的房产中介中做强做大 , 成为领先的住宅交易和服务的集成线上和线下平台 。

结束房产中介一盘散沙局面 , 贝壳几统领整个中国整个房产经纪渠道 。

截至2020年9月末 , 贝壳平台连接的经纪门店数已超过4.4万家 , 同比增长41.7% , 连接的经纪人超过47.7万 , 同比增长50.7% 。 第三季度月活跃用户(MAU)为4790万 , 同比增长82.1% 。

线上、线下双轮驱动式得扩张 , 都需要大额资金投足 。 但在2019年以前 , 贝壳净利润一直处于亏损状态 。 之前的规模扩张更多借助于融资来完成 。

企查查显示 , 在上市前 , 贝壳2019年获得碧桂园、高瓴资本、腾讯投资等D轮融资 , 融资规模超12亿美元 。 同年 , 公司又获软银、红杉资本 , 以及高瓴和腾讯D+轮投资 , 融资24亿美元 。 之后就是上市融资21亿美元 。

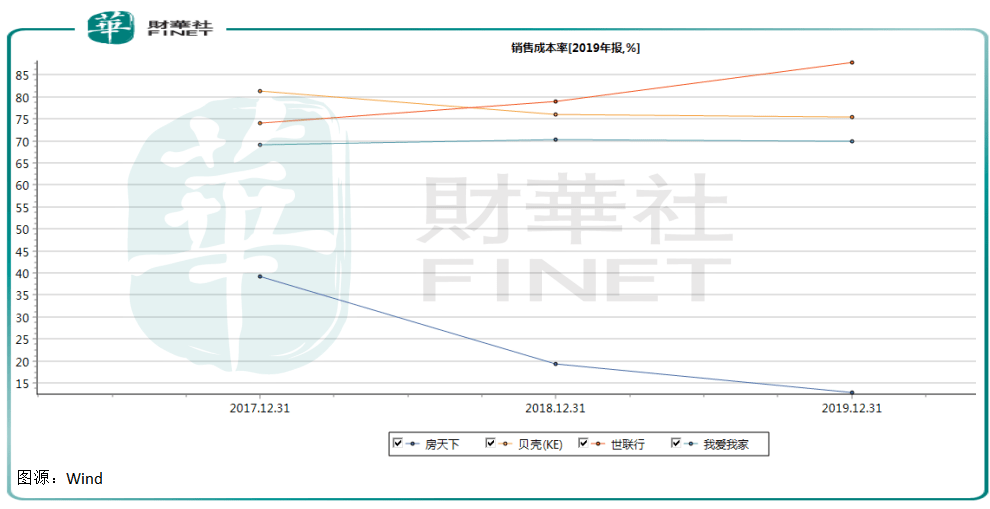

但是这些钱似乎远远不够花 。 从贝壳近三年销售成本率看 , 这个比率有点过高 , 表明公司成本投入过大 , 挤压盈利空间 。 2017年公司销售成本率高达81% , 近两年下滑至76%、75% 。

文章图片

对比同业公司看 , A股上市的世联行和贝壳不相上下 , 甚至在2019年还超越贝壳 。 不过房天下则明显低于行业两位前辈 。

销售成本率居高意味公司成本投入大 , 但对规模企业来说也不一定是坏处 。 如果企业产品质量较高 , 则较低的成本率有利于提升企业竞争力 。

【房产|【中概股】短短三个月,再融资21亿美元!贝壳找房徘徊在幸福和烦恼之间!】无形中也能看到 , 房地产经纪渠道是一个竞争较为激烈的行当 。 行业公司想要高速发展 , 牺牲部分利润在所不惜 。

贝壳的崛起还有赖于创始人左晖对互联网+作战的坚持 。 当庞大而古老的房地产行业笑傲互联网+ , 以为自己不会成为被改造的那个时 , 贝壳却在寻求线上机会 。

- 八旬老人将300万房产留给水果摊主 “意定监护”是什么?有啥好处?

- 买房成瘾!国企董事长骗取国家工程款1.6亿,房产遍及北京、海南、天津……

- 达达|中概股疯涨!最狠一夜暴涨100%多

- 盈利|美股三大股指小幅低开 中概股跟谁学跌20%

- 国企董事长贪污近1.6亿,房产遍及北京珠海郑州

- 蔡鼎|热门中概股盘前多数上涨,拼多多涨2.79%

- 中国财富网|医药中概股加快回A,生物医药IPO大PK:科创板集聚效应增强

- 上海证券报 |医药中概股加快回A,生物医药IPO大PK:科创板集聚效应增强

- 华住|11月20日知名中概股收盘情况一览

- 趣味社会学|是不是“老糊涂了”?,88岁老人将300万房产送给楼下摊贩