业务|友邦系险企三季度“成绩单”引关注新业务不同周期业绩冰火两重天

随着友邦保险与子公司友邦人寿相继发布三季度经营成绩报告 , 今年7月友邦保险在内地“分改子”的成效与风险也公之于众 , 新业务同比与环比业绩迥然不同 , 同时 , 公司在合规经营方面还有一些漏洞需要弥补 。

文章图片

《投资者网》陈企樾

随着友邦保险与子公司友邦人寿相继发布三季度经营成绩报告 , 今年7月友邦保险在内地“分改子”的成效与风险也公之于众 , 新业务同比与环比业绩迥然不同 , 同时 , 公司在合规经营方面还有一些漏洞需要弥补 。

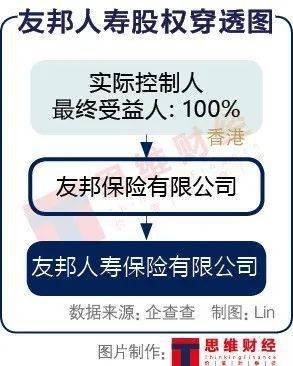

友邦保险控股有限公司(以下简称友邦保险 , 股票代码:01299 , HK.)自2009年8月24日设立后 , 在保险行业深耕多年 。 次年公司在港股市场完成IPO上市 , 现已发展为泛亚地区最大的独立上市人寿保险集团 。 随着今年7月 , 友邦人寿保险有限公司(以下简称友邦人寿)获批成立 , 从内地分公司变为具有独立法人资格的子公司 , 友邦保险在内地发展的制度性障碍进一步清除 。

文章图片

新业务不同周期业绩冰火两重天

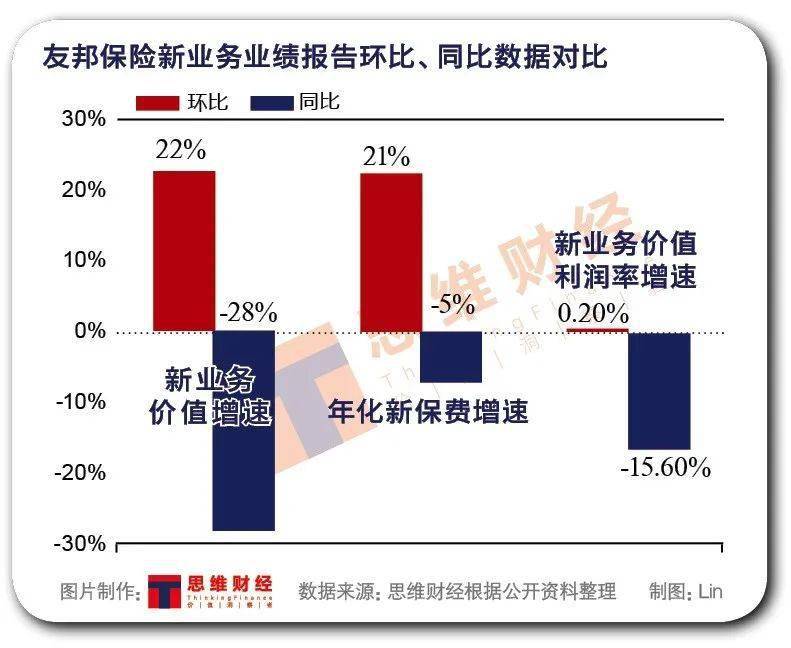

11月9日 , 友邦保险发布三季度新业务业绩报告显示 , 按固定汇率计算 , 新业务价值环比增长22% , 规模达7.06亿美元 。 年化新保费环比增长21% , 规模达13.59亿美元 。 业绩收入表现良好 。 但是同比去年三季度的数据 , 新业务价值与年化新保费分别下降了28%和6% , 利润率下降15.6% , 降幅不小 。

文章图片

有市场观点认为 , 疫情是上半年保险业务最大的黑天鹅 。 受疫情影响 , 多家险企保费收入均出现不同程度的同比下降 。

但公司降幅较大的新业务价值与利润率 , 仍值得投资者关注 。 一般认为 , 新业务业绩受业务员人数、人均保单件数和件均保费影响 。 而公司报告中称 , 新入职代理人人数同比上升超过20% , 那么或可认为人均保单件数与件均保费出现了相应的同比下降趋势 。 对此 , 《投资者网》致函询问友邦保险如何解释 , 对方并未答复 。

多家投研机构看好后续行情

公司官网公布三季度新业务业绩报告后 , 连续两日(11月10日、11日)股价稳步上升 , 每股价格维持在80元以上 , 11月11日最高曾达到89.40元 。

文章图片

交银国际、大和、大摩等多家投研机构纷纷调整目标价 , 给出了“买入”、“增持”评级 。 交银国际报告表示 , 看好友邦在中国市场的增长 , 增长速度有望加快 。 加上疫情对亚洲其他市场的影响削弱 , 评估2020年市价相对每股内涵价值(P/EV)为2.3倍 。

相较于一般保险股的估值 , 友邦保险获得的认可可谓较高 。 有媒体认为 , 这与公司强悍的盈利能力有很大的关系 , 具体体现为公司的新业务价值利润率一贯超50% 。 与之印证 , 在三季度新业务业绩报告中 , 新业务价值利润率达到了51.6% 。 而报告中提到的三季度新业务价值利润率同比下降15.6% , 似乎未影响投研机构对公司股票的估值 。

不过 , 事无万全 。 据东方财富网数据显示 , 友邦保险的股息率较低 , 仅为0.41%(11月13日数据) , 说明其可用于再投资、产生复利的股息较少 , 相对抗跌能力较差 。

内地子公司面临经营挑战

今年7月9日 , 友邦保险在内地正式完成“分改子” , 成立“友邦人寿保险有限公司”(下称友邦人寿) 。 改建后 , 友邦人寿将统一负责管理及经营在中国内地的寿险业务 。 而其唯一股东为友邦保险(01299HK) 。 “分改子”获批 , 意味着友邦在华有了独立法人资格 , 困扰其多年的分支机构扩张难题迎刃而解 , 这家老牌保险巨头对中国市场的反应速度与决策效率将大大提升 。 据媒体报道 , 友邦分支机构增设行动已经启动 , 将在10至12个经济发展水平较高、中产人群数量较多的省份开设分支机构 , 首批分公司或将落址在四川、山东、安徽、浙江、湖北、河南等地 。 2020年11月2日 , 友邦保险宣布友邦人寿已获中国银保监会批准 , 开始筹建四川分公司 , 四川分公司将是友邦在中国西部的首家分公司 。

- 提示风险|两连板后提示风险 天迈科技称公司暂未开展私家车充电桩业务

- 科技|股票交易异常波动 天迈科技:公司目前暂未开展私家车充电桩业务

- 卢沟桥乡|卢沟桥乡29支基层消防队业务技能大比武

- 业务|券商“清仓式”卖出营业部!业务转型时代来了

- 内蒙古:暂停满洲里机场全部“经呼飞”中转业务

- 用户|1-10月电信业务收入、总量同比分别增3.3%和18.7%

- 内蒙古|每经21点 | 内蒙古满洲里进行封城管控,火车站停运;内蒙古机场暂停满洲里机场全部“经呼飞”中转业务;天津新增1例本土确诊病例

- 暂停|满洲里机场暂停全部“经呼飞”中转业务

- 手机中国工信部:1-10月电信业务收入稳步增长 累计11323亿

- 矮奇财经 与华为中国政企业务的“服务”新思维,数字化转型的新挑战