|由光学器材战略转型半导体,凤凰光学的未来

文章图片

文章图片

【|由光学器材战略转型半导体,凤凰光学的未来】

文章图片

要点总结

1. 光学器材行业竞争激烈 , 利润空间有限 。 凤凰光学主营业务为光学产品和智能控制器产品 , 实际控制人为中国电科 。 近年来公司盈利能力较弱 , 不利于可持续性经营 。 本次交易是在推进央企改制上市的背景下由中国电科产业发展整体部署 , 将原有光学产品、智能控制器产品和锂电芯产品业务出售 , 同时将半导体外延材料业务重组注入上市公司 , 旨在培育具有行业竞争力的半导体材料企业 , 有利于维护上市公司中小股东利益 。

2. 国盛电子和普兴电子技术水平先进 , 处于国内硅外延材料供应商的第一梯队 。 两者主要从事半导体外延材料的研发、生产和销售 , 主要产品包括半导体硅及碳化硅外延材料等 , 是国内最早从事硅外延材料研究的单位之一 , 在业界和国内外客户中享有较高的声誉 。

3. 半导体行业未来市场空间较大 , 有利于有利于提高上市公司经营质量和发展潜力 。 半导体外延材料应用领域广泛 , 市场需求强劲 。 半导体材料位于半导体产业的上游 , 是半导体产业的支撑性行业 , 技术门槛较高 。 公司凭借领先的技术和研发优势 , 市占率将不断提高 。

公司概况

凤凰光学是一家拥有五十余年历史的综合光学元件及产品的生产商 , 主营业务为光学产品、智能控制器产品和锂电芯产品的研发、制造和销售 。 公司的控股股东为凤凰控股 , 间接控股股东为中电海康 , 实际控制人为中国电科 , 中国电科是国务院国资委出资设立的国有独资公司 。

图1 凤凰光学股本变动情况

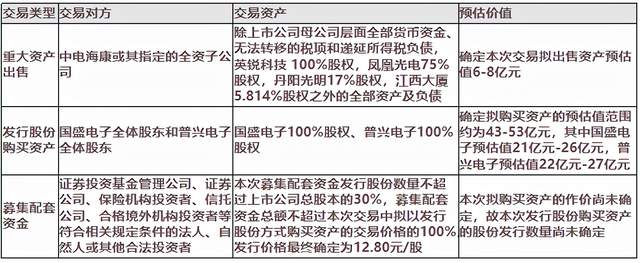

本次交易基本情况

本次交易是在国务院央企改制背景下 , 鼓励国有控股公司把优质主营业务资产注入下属上市公司的关联交易 , 亦构成重大资产重组 。 即中国电科通过市场化手段推动所属上市公司(凤凰光学)转型升级 , 优化其产业布局和资产结构 。 其中电科材料持有国盛电子72.19%股权 , 持有普兴电子50.03%股权 , 中国电科为电科材料的实际控制人 。

图2 本次交易内容

交易合理性分析——公司原有业务盈利能力较弱 , 不利于可持续性经营

公司原有业务市场(光学产品)竞争激烈 , 盈利能力较弱 。 近年来 , 因传统单反数码相机等下游行业景气度回落 , 劳动力成本上升 , 叠加行业上游原材料以及能源、环境成本也在提高 , 利润空间受到挤压 。 可以看出公司净利率水平较低 , 资产负债率较高 , 净资产收益率也较低 , 在2019年度、2020年度和2021年前三季度整体变化不大 。

公司募投项目及收购业务对公司改善盈利能力有限 。 2019年开展了募投项目 , 完成了智能控制器业务的收购 , 业绩水平有所上升 , 但总体抗风险能力仍然较弱 , 盈利能力仍待进一步提升 。 因此亟需调整产品结构 , 推动产业转型升级 , 从而实现持续稳健经营 , 这亦是本次转型半导体行业的原因之一 。

公司原有业务与半导体硅外延材料业务协同性较弱 , 资产置出可集中上市公司资源发展优势产业 。 本次出售前次募投项目及收购的智能控制器资产可有效避免上市公司未来主业分散 , 有利于降低管理成本 , 集中公司资源发展优势产业 , 从而持续提升上市公司资产质量与盈利能力 。

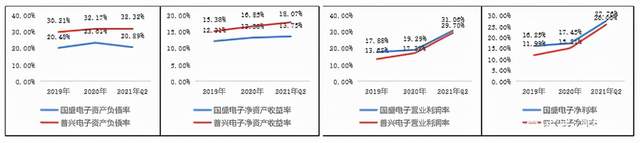

图3 凤凰光学基本财务指标

交易合理性分析——战略转型半导体行业 , 未来市场需求强劲

国盛电子和普兴电子均是国内最早从事硅外延材料研究的单位之一 , 技术水平先进 , 处于国内硅外延材料供应商第一梯队 。 两者主要从事半导体外延材料的研发、生产和销售 , 主营业务收入包括外延片产品收入及外延加工服务收入 , 其中外延片产品收入占比90%以上 。

国盛电子和普兴电子的资产负债率较低 , 净利率、营业利润率和净资产收益率大大高于之前的光学业务 。 各指标在2019年度、2020年度和2021 年1-6月基本呈上升趋势 , 主要是受行业高成长因素影响 , 不存在依赖于政府补助的情形 。 目前两者供应商和客户都比较稳定 , 除中国电科及其下属单位以外 , 与其余主要客户均不存在关联关系 , 亦不存在客户集中度较高的情况 。

- 射雕英雄传|如果杨过是由郭靖亲自教授武艺,结果会怎样?

- 五花焖面|豆角五花焖面

- 剧本|从荷花雪糕、三千佳丽奶茶到剧本杀,文创产品让我们多了去博物馆的理由

- 画法|青绿至美,为何三次由盛而衰?

- john|老铁实现山寨元气森林自由

- 菜市场|100元一斤的香椿自由你有吗?菜场小摊贩嫌贵不进货

- 冰墩墩|一墩难求?这群心灵手巧的老人手动实现“冰墩墩自由”

- 曾巩|曾巩长期在地方厮混,是咎由自取还是命中注定?抑或别有玄机?

- 冰墩墩|冰墩墩汤圆,实现顶流墩墩自由

- 法拉.斯图尔|《闯入不适区》:你的未来由你决定,而成功的关键,是多闯不适区