央行|“麻辣粉”连续四月超额续作专家:年底前降准的可能性几乎可以排除

每经采访人员:宋戈 实习采访人员:肖世清 每经编辑:廖丹

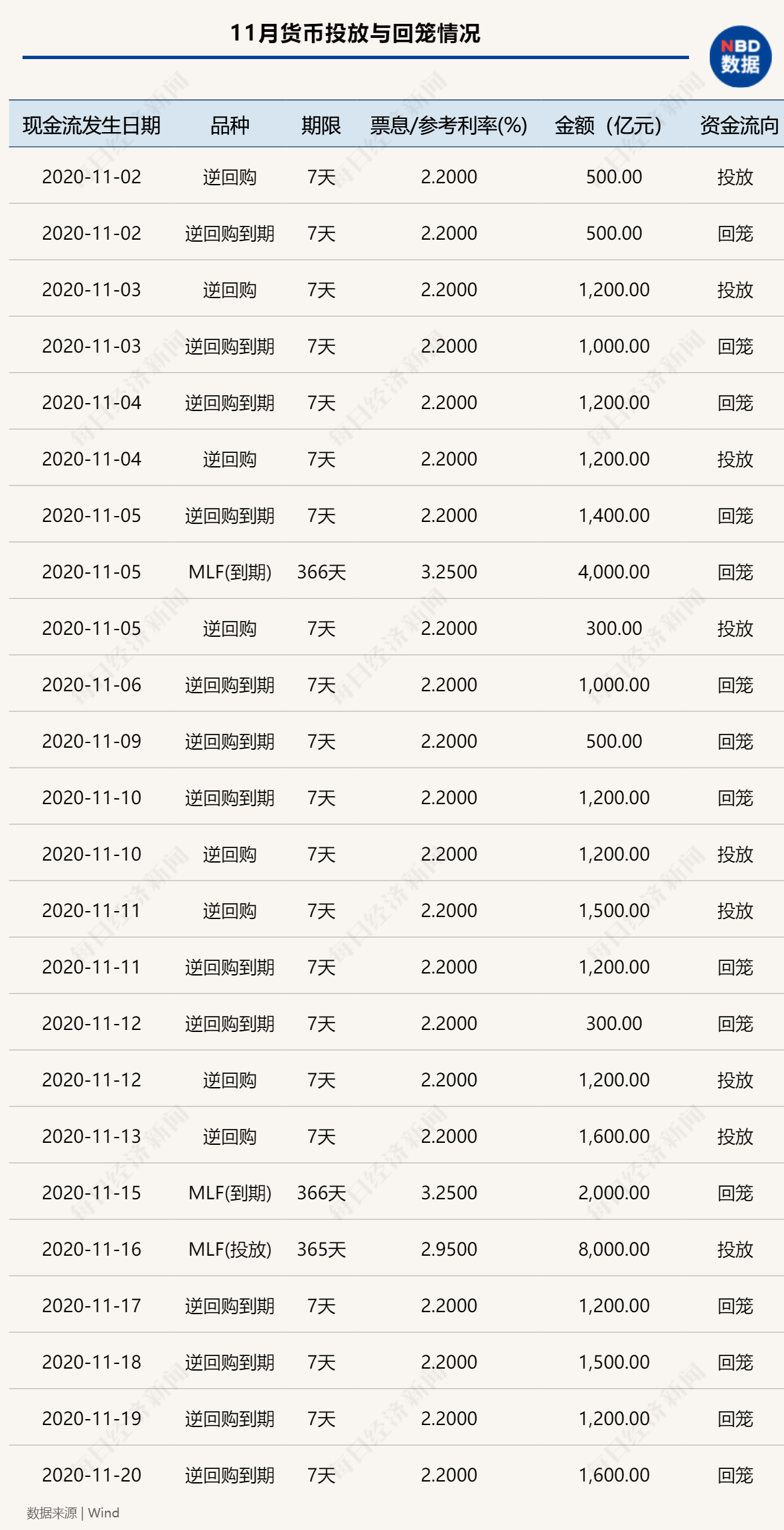

11月16日 , 央行公告称 , 为维护银行体系流动性合理充裕 , 开展1年期中期借贷便利(MLF)操作8000亿元(含对11月5日和16日两次MLF到期的续做),利率维持2.95% 。 今日无逆回购操作 。

采访人员注意到 , 本月共有6000亿元MLF到期 , 其中11月5日到期4000亿元 , 今日到期2000亿元 , 实现单日净投放2000亿元 。 值得一提的是 , 这是央行连续四个月对MLF进行到期超额续作 , 且利率维持不变 。

在东方金诚首席宏观分析师王青看来:“11月MLF操作利率不动符合市场预期 , 预计20日公布的1年期LPR报价也将保持不变 。 而MLF连续四个月超额续作 , 意味着央行正在向银行体系补充中长期流动性 , 避免中期市场利率过度偏离政策利率中枢 。 ”

王青进一步指出 , 11月MLF超额续作 , 意味着年底前实施降准的可能性进一步下降 , 未来一段时间货币政策将持续处于“观察期” 。

“未来几个月MLF利率调整的可能性不大”

自8月以来 , 央行已连续四个月到期超额续作MLF , 且利率维持不变 。 今日央行开展8000亿元1年期MLF操作 , 而11月MLF到期量为6000亿元 , 这意味着本月央行通过MLF超额续作 , 向银行体系投放2000亿元中长期流动性 。

文章图片

“超额续作的原因在于 , 四季度银行压降结构性存款任务依然很重 , 亟需寻找替代性稳定资金来源 。 ”王青认为 , 6月监管层要求压降结构性存款以来 , 作为替代品种 , 银行同业存单发行“量价齐升” , 10月1年期股份制银行同业存单发行利率均值达到3.15% , 比9月上升13个基点;进入11月 , 该指标继续上扬 , 截至12日均值水平升至3.23% , 已明显高于1年期MLF操作利率 。 受此影响 , 当前银行对MLF操作的需求很大 , 这是本月MLF超额续作的一个重要原因 。

此外 , 他还表示 , MLF连续四个月超额续作 , 意味着央行有意调控以同业存单利率为代表的中期市场利率上行势头 , 避免中长期流动性过度紧张 。

王青在报告中提及 , 一方面 , 根据第二季度货币政策执行报告 , 引导国债收益率曲线、同业存单利率等市场利率围绕MLF利率波动 , 是当前货币政策操作的重要目标之一 。 近期10年期国债收益率、1年期股份制银行同业存单利率均已达到3.20%上方 , 明显高于MLF利率 。 央行开展MLF超量续作 , 可避免中期市场利率过度偏离政策利率中枢 , 有助于稳定市场预期 。

另一方面 , 中期市场利率持续上行 , 将不可避免地加大银行负债成本 , 不利于年底前银行继续下调企业实际贷款利率 。 当前境内外疫情演变对未来宏观经济修复的影响不容低估 , 降低实体经济融资成本是稳增长、保就业的重要支撑 。

提及未来的利率走势 , 王青分析认为 , 近期监管层在多个场合表示 , 当前“我国经济比较强劲” , 或“经济增长好于预期” , 这意味着短期内没有下调政策利率的需求 。 未来经济复苏还将面临较大不确定性 , 不能出现“政策悬崖” , 即政策突然收紧 。 这表明短期内也不存在上调政策利率的条件 。 由此 , 11月MLF操作利率不动符合市场普遍预期 , 而且未来几个月MLF利率调整的可能性都不大 。

“年底前降准的可能性几乎可以排除”

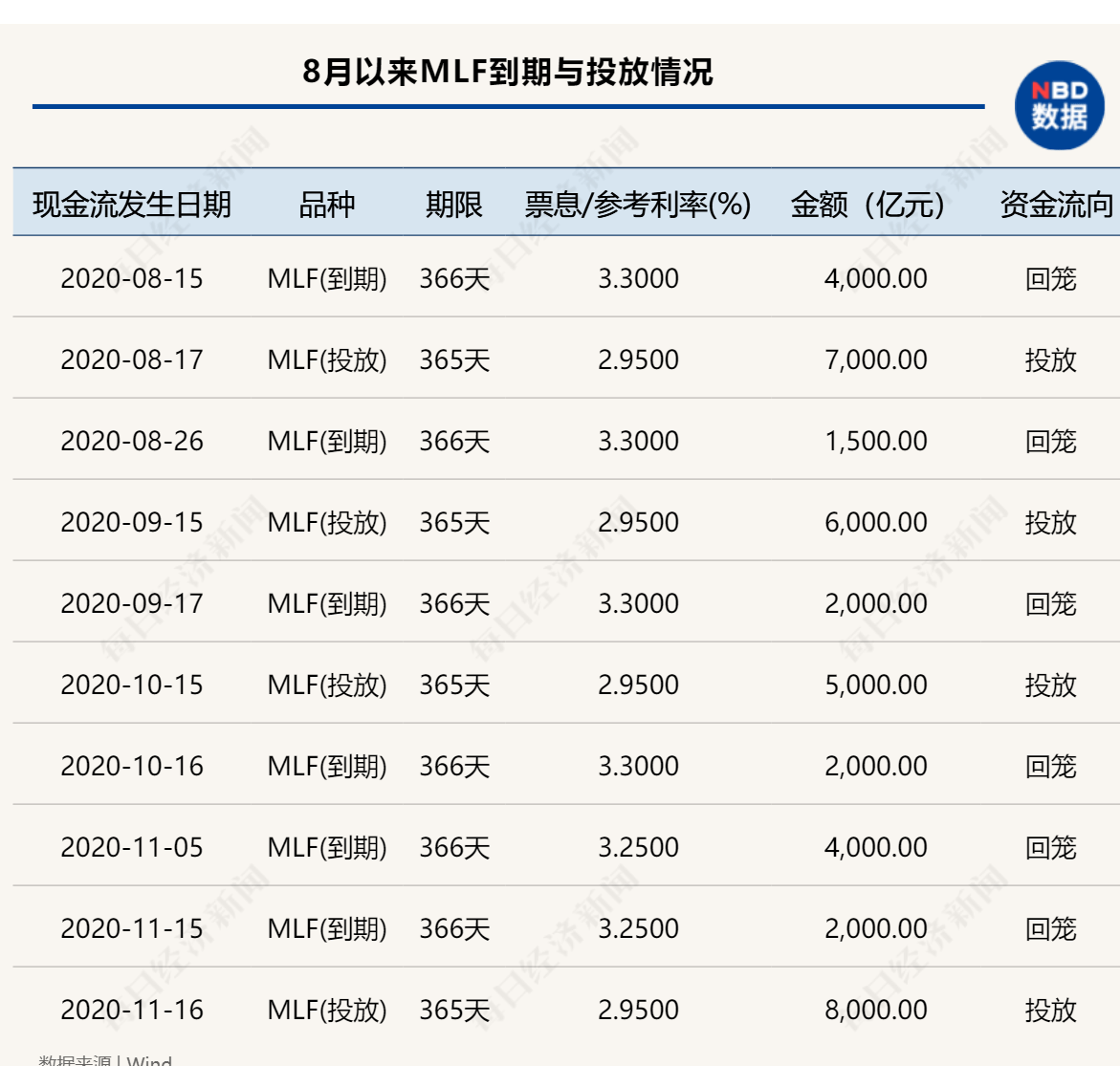

每经采访人员注意到 , 虽然央行已连续四个月超额续作MLF , 但增量规模却出现了减少的趋势 。 具体看来 , 9月的MLF增量规模4000亿元 , 10月为3000亿元 , 11月为2000亿元 。

文章图片

王青认为:“或与近期同业存单利率升势渐缓相关 。 ”他指出 , 年底前“紧货币”过程有望全面告一段落 。 在8月短期市场利率DR007均值升至政策利率(央行7天期逆回购利率)附近后 , 央行明显加大了公开市场操作力度 。 伴随央行持续加大对银行体系中长期性流动性投放力度 , 加上银行压降结构性存款任务接近完成 , 年底前以同业存单为代表的中期市场利率也有望结束持续上升过程 , “稳货币”效应有望在短期和中期市场利率方面得到全面体现 。 这意味着5月中下旬以来的“紧货币”过程有望告一段落 , 资金面将由“紧”转“稳” 。

- 贷款|本周央行累计3000亿元逆回购到期 专家认为年底前降准的可能性几乎可以排除

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 资金|上周北上资金加仓采掘、有色金属等17个行业 连续七周买入16股

- 军人|女子连续投诉快递丢失,快递小哥觉得很冤枉,调监控后很心塞

- 经济|LPR连续7个月未变 释放啥信号?

- 市场|一目了然

- 福建海警连续查获多起海上违法案件 查扣海砂约2万吨

- 抵押|疫情当前,美国人却在爆买房子!房价连续上涨103个月,圣何塞均价近千万

- 资金|每经14点 | 湖南特大盗销微信号犯罪案告破,113名犯罪嫌疑人落网;北上资金连续七周加仓16股,方大特钢获加仓幅度最大

- 监测|农业农村部:10月份能繁母猪存栏3950万头 连续13个月增长