违约|百亿债务爆雷“前夜”,大股东执意套现14亿有何玄机?( 二 )

2018年 , 这家位于中国西部的民营企业启动了一笔迄今为止四川民企最大的海外并购案 。

公告显示 , 2018年5月 , 天齐锂业贷款35亿美金 , 以65美元/股的价格收购智利化工矿业公司(下称“SQM”)23.77%股权 , 交易对价约为40.66亿美元 。 6倍杠杆举债收购为日后的债务爆雷埋下祸根 。

文章图片

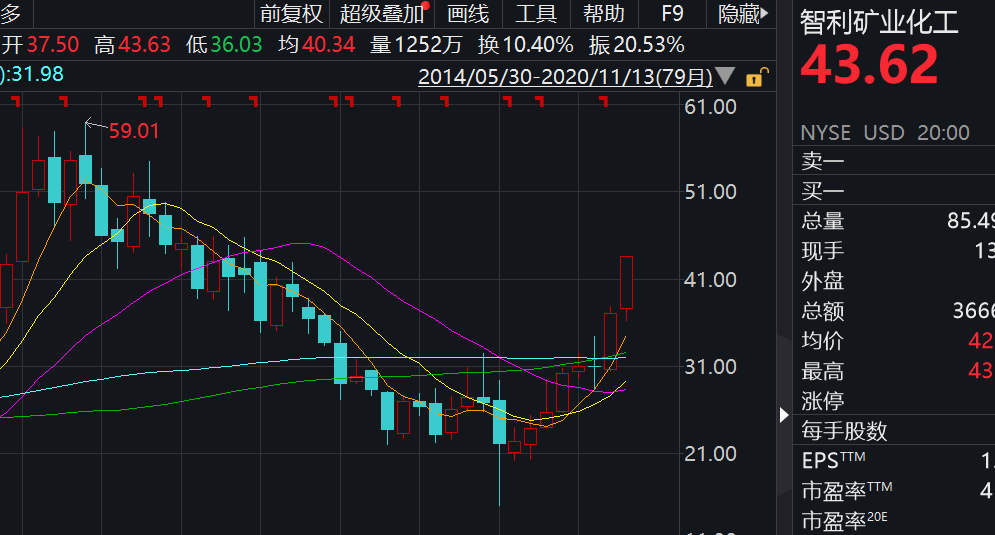

天眼查显示 , SQM是美股上市公司 , 主要开发的智利阿塔卡玛盐湖拥有世界上最大的卤水储量 , 是运营中最高品位的卤水资源 。 股价历史最高报59.01美元 , 天齐锂业的收购价格较该股价有一定溢价 。

2018年 , 天齐锂业营业收入62.44亿元 , 归母净利润为22亿元 。 然而 , 这笔“蛇吞象”的买卖令天齐锂业的财务压力骤增 , 资产负债率由40.39%上升至73.26% 。

天齐锂业几乎就在全球锂盐价格处于巅峰时收购SQM , 此后电池级碳酸锂价格一路下行 。 2019年 , SQM的营收、净利润分别下滑14.22%、36.77% , 全年股价亦“跌跌不休” 。 2018年5月-2019年5月 , SQM股价累计大幅下跌54% 。

文章图片

据亚洲金属网数据 , 99.5%的碳酸锂价格(含税)自2018年3月约15.4万元/吨下降至2019年底约4.8万元/吨至5.1万元/吨的区间 , 行业暴利时代一去不复返 , 天齐锂业也被负债压得不堪重负 。

财报显示 , 2019年天齐锂业营收同比下滑22.48% 。 同时 , 公司对SQM计提减值准备约52.79亿元 , 导致归母净利润巨亏59.83亿元 , 抹去上市以来所有利润 。 此时 , 公司账面上还躺着高达16.5亿的并购贷款利息 , 以及31亿短期借款 。

2020年 , 天齐锂业基本面进一步下滑 。 前三季度 , 公司实现营业收入24.26亿元 , 同比下滑36.09%;归母净利润亏损11.03亿元 , 同比下滑890% 。

2020年3月 , SQM股价下挫至14美元 , 是自2016年3月以来的新低 。 彼时 , 天齐锂业的债务风险尚未爆发 , 而评级机构穆迪再次下调公司信用评级 。 3月25日 , 穆迪将天齐锂业信用评级从“B2”下调至“Caa1” , 评级展望持续为负面;并将天齐锂业全资子公司发行、公司提供担保的高级无抵押债券的评级从“B2”下调至“Caa2” 。

穆迪指出 , 天齐锂业的资本结构非常紧张 , 原因是公司债务负担沉重 , 杠杆率上升 , 流动性疲弱 。

三季报显示 , 迫于财务压力 , 天齐锂业已经暂停或减缓了所有在建工程项目 , 下调了全年的成本费用预算 。 截至2020年9月30日 , 天齐锂业账面货币资金为13亿元 , 短期借款和一年内到期的非流动负债分别达31亿元、133.04亿元 。

值得注意的是 , 市场有观点讨论称 , 动力电池巨头宁德时代(300750.SZ)看中了天齐锂业的锂矿资源 , 或希望以战略投资者的方式入股天齐锂业 。

一位知情人士对采访人员透露: “公司和控股股东层面似乎在积极引入战略投资者 。 宁德时代此前定增120亿主要是瞄准了上游原材料资源 , 计划打造全产业链模式 。 即便要入股 , 但以天齐锂业现在的估值 , 可能性几乎为零 。 ”

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

文章作者

- 债务|天齐锂业疯狂并购致百亿债务悬顶 重要股东和高管早已减持

- 亏损|映雪资本一固收频踩违约债券 年内8只权益半数亏损

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 诉讼|距卸任不足两月,个人债务多起诉讼压力山大,特朗普欲这样变现

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 发行规模|引入23家基石投资者,恒大物业上市募资超百亿

- 四季豆谈谈生活|她20岁被中年富豪看中,50岁被百亿富豪看中,为娶她不惜给前妻20亿

- 后浪|后浪来了,“年轻人”成为百亿私募天团主力军

- 债务|欧元区财政赤字或达到前所未有水平

- 中关村在线拼多多iPhone 12百亿补贴上线 最低4999元起太值了