违约|百亿债务爆雷“前夜”,大股东执意套现14亿有何玄机?

A股市场又现债务违约“黑天鹅” 。 11月13日晚间 , 锂业龙头股天齐锂业(002466.SZ)自曝百亿贷款面临违约风险 。

消息一出 , 20万名股东欲哭无泪 。 截至11月13日收盘 , 天齐锂业收报24.58元 , 总市值363亿元 。

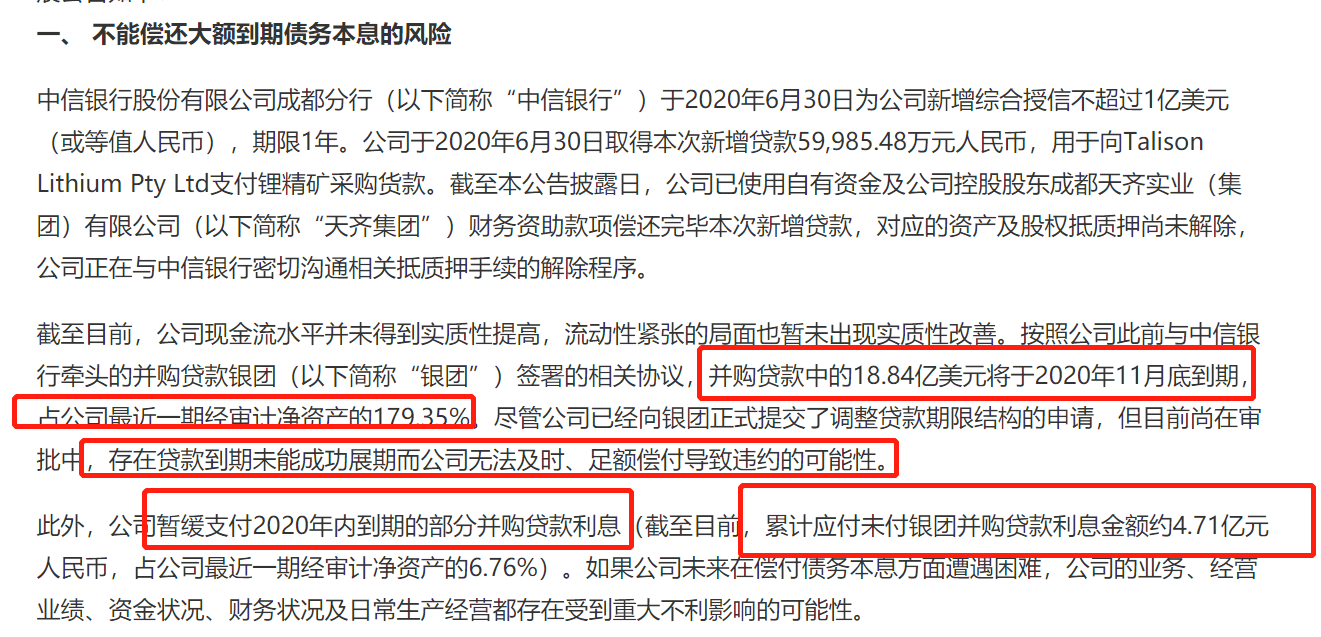

根据公告 , 天齐锂业的18.84亿美元(约合人民币124.4亿元)并购贷款将于2020年11月底到期 , 存在无法及时、足额偿付导致违约的可能性 。

文章图片

面对即将到期的巨额贷款 , 天齐锂业表示 , 已向中信银行牵头的并购贷款银团(下称“银团”)提交了调整贷款期限结构的申请 , 目前尚在审批中 。

第一财经采访人员梳理公告发现 , 如今齐锂业债务“爆雷”的根源是2018年的一笔“蛇吞象”式并购 。 2018年5月 , 天齐锂业以40.66亿美元买下智利锂矿巨头SQM公司23.77%的股权 , 贷款35亿美金 。 彼时 , 天齐锂业全年营收只有62.44亿元 。

在新能源车产业发展规划落地 , 行业面临前所未有的机遇期 , 天齐锂业陷入如此困境令人唏嘘 。

风险不止是百亿债务违约

【违约|百亿债务爆雷“前夜”,大股东执意套现14亿有何玄机?】根据公告 , 天齐锂业于今年6月30日从中信银行股份有限公司成都分行获得约6亿元贷款 。 但公司现金流状况并未得到实质性改善 , 流动性紧张的局面也暂未出现好转 。

百亿贷款即将到期 , 而天齐锂业甚至连利息都偿还无力 。 目前 , 天齐锂业已经暂缓支付2020年内到期的部分并购贷款利息(截至目前 , 累计应付未付银团并购贷款利息金额约4.71亿元人民币 , 占公司最近一期经审计净资产的6.76%) 。

天齐锂业还表示 , 如果未来在偿付债务本息方面遭遇困难 , 公司的业务、经营业绩、资金状况、财务状况及日常生产经营都存在受到重大不利影响的可能性 。

实际上 , 除了125亿贷款面临违约风险 , 天齐锂业还披露了三大风险 , 包括重大诉讼、仲裁事项及相关履约风险;项目建设或达产不及预期的风险;控股股东持有公司股份质押率过高的风险 。

对于氢氧化锂项目的推进工作 , 天齐锂业表示 , 公司正在结合前期阶段性调试工作成果 。 但若后续各种融资路径未能成功 , 且无法通过别的融资渠道解决后续建设资金投入 , 或者因MSP诉讼事项结果不利影响一期氢氧化锂项目调试资金的投入使用 , 公司在该项目上的前期投入未来可能面临损失或计提减值的风险 。

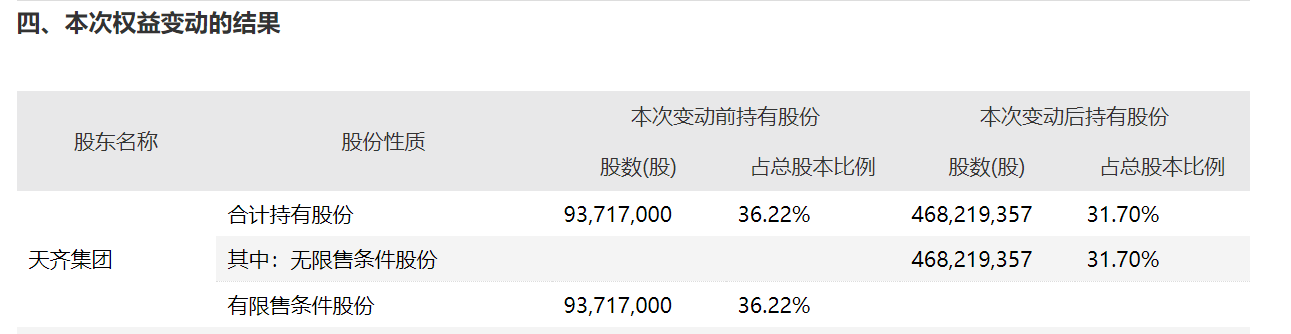

天齐锂业控股股东的资金面亦不容乐观 。 截至2020年11月10日 , 天齐锂业的控股股东天齐集团未来一年内到期的质押股份累计数量达35498.35万股 , 占其所持股份比例75.82% , 占公司总股本比例24.03% 。

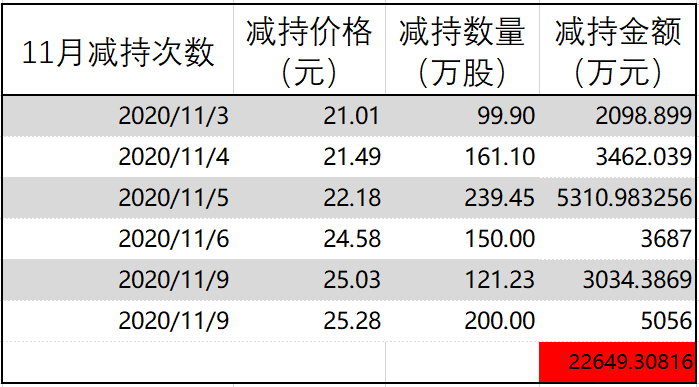

控股股东不仅帮不上忙 , 高位减持公司股份更是丝毫不手软 。 11月以来 , 天齐锂业股价累计上涨24.14% 。 天齐集团于11月3、4、5、6、9日 , 累计减持971.6792万股 , 单月合计套现2.26亿元 。 下半年以来 , 天齐集团以集中竞价、大宗交易的方式累计减持公司股份4.3455% , 总计套现14.33亿元 。

文章图片

文章图片

“蛇吞象”式收购引爆债务危机

天眼查显示 , 天齐锂业是中国锂资源的龙头企业 , 主要从事锂资源开采、销售和锂盐产品生产制造 。

2014年 , 天齐锂业斥资50亿元收购了澳大利亚泰利森公司 , 通过该笔收购 , 天齐锂业掌握了国内锂资源的价格话语权 。 2014年-2017年 , 适逢新能源汽车市场起飞 , 天齐锂业的业绩增长迅猛 , 被业内视作白马股 。

- 债务|天齐锂业疯狂并购致百亿债务悬顶 重要股东和高管早已减持

- 亏损|映雪资本一固收频踩违约债券 年内8只权益半数亏损

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 诉讼|距卸任不足两月,个人债务多起诉讼压力山大,特朗普欲这样变现

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 发行规模|引入23家基石投资者,恒大物业上市募资超百亿

- 四季豆谈谈生活|她20岁被中年富豪看中,50岁被百亿富豪看中,为娶她不惜给前妻20亿

- 后浪|后浪来了,“年轻人”成为百亿私募天团主力军

- 债务|欧元区财政赤字或达到前所未有水平

- 中关村在线拼多多iPhone 12百亿补贴上线 最低4999元起太值了