评级|永城煤电债券违约引发信用债市场共振 公告违约前曾无偿划转资产( 二 )

在此份跟踪评级报告中 , 中诚信国际肯定了有力的外部支持、煤炭资源储量丰富、规模优势进一步增强、盈利能力有所提升以及融资渠道畅通等方面的优势对公司整体信用实力提供了有力支持 。 同时 , 中诚信国际关注到煤炭价格波动下行、化工业务经营压力有所增加、债务规模持续攀升、短期债务占比较高以及关联方往来款规模较大等因素对公司经营及信用状况造成的影响 。

中诚信上述评级报告显示 , 永城煤电融资渠道畅通 。 近年来 , 公司债转股资金落地规模较大 , 银行授信较为充裕 , 保持了畅通的融资渠道 。 2019年 , 公司子公司永煤集团股份有限公司(以下简称“永煤股份”)签订了120亿元的市场化债转优先股协议 , 并已于2019年12月及2020年3月分别落地资金20亿元和4亿元 。

报告在展望部分也提到 , 可能触发评级下调因素 。 煤炭或煤化工产品价格超预期下行 , 大幅侵蚀利润水平;债务规模大幅攀升 , 偿债能力显著弱化;流动性压力加剧等 。

公告违约前曾无偿划转资产

在跟踪评级正面的情况下 , 永城煤电违约公告令市场惊呼意外 , 更引发注意的是 , 在宣布违约前 , 永城煤电公告 , 公司第四届董事会临时会议审议通过相关议案 , 将其持有部分股权无偿划出 。

公开资料显示 , 永城煤电是根据河南省人民政府国有资产监督管理委员会相关批复 , 由河南能源化工集团以其拥有的原永城煤电集团有限责任公司截至2007年5月31日净资产出资 , 于2007年6月28日在商丘永城市成立的国有独资公司 。 也就是说公司母公司是河南能源化工集团 , 最终控制方是河南省国有资产监督管理委员会 。

永城煤电在宣布无偿划转事项时提到 , 本着公司发挥资源优势、优化产业布局、进一步做大做强国有资产目的 , 为了永城煤电煤炭资源集中统一管理 , 整合煤炭产业链条、提升资源效益和市场竞争力 , 公司近期陆续进行了一系列资产无偿划转 。 本次无偿划转 , 对公司债券的债权关系不存在影响 , 不涉及债权关系继承和偿付 , 对公司债券的付息兑付不会产生重大不利影响 。

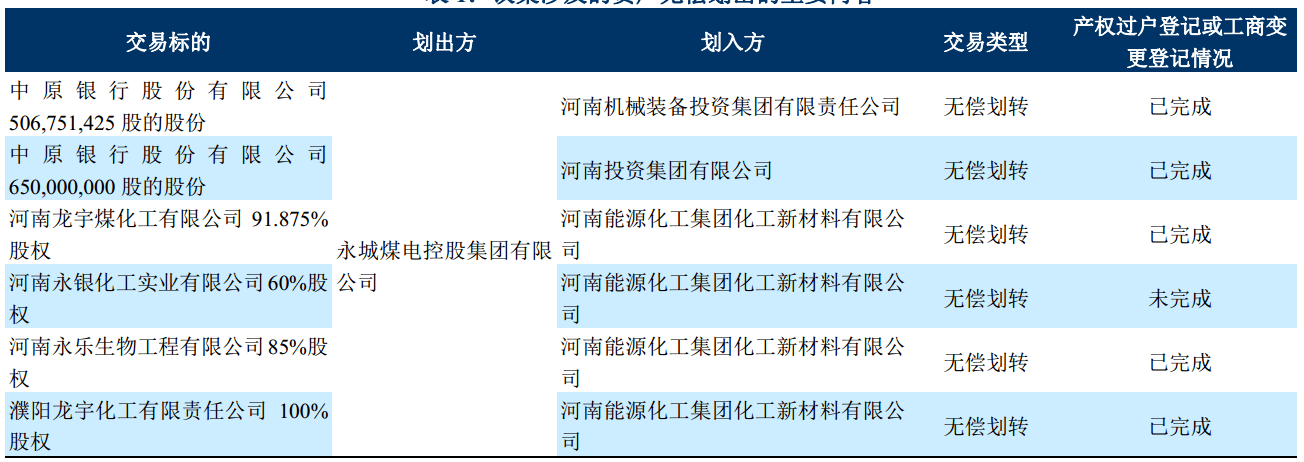

无偿划转事项具体包括 , 永城煤电划出 , 将中原银行股份有限公司506751425股的股份划入河南机械装备投资集团有限责任公司 , 将中原银行股份有限公司650000000股的股份划入河南投资集团有限公司 , 将河南龙宇煤化工有限公司91.875%股权划入河南能源化工集团化工新材料有限公司 , 河南永银化工实业有限公司60%股权划入河南能源化工集团化工新材料有限公司 , 将河南永乐生物工程有限公司85%股权划入河南能源化工集团化工新材料有限公司 , 将濮阳龙宇化工有限责任公司100%股权划入河南能源化工集团化工新材料有限公司 。

此外永城煤电也划入四笔资产 , 分别是永金化工投资管理有限公司持有的安阳鑫龙煤业(集团)有限责任公司38%股权划入 , 河南能源化工集团鹤煤投资有限公司持有的鹤壁市福祥工贸有限公司100%股权、鹤壁市福兴工贸有限公司100%股权、鹤壁福源煤炭购销有限公司100%股权全部划入 。 上述产权过户均已完成 。

文章图片

永城煤电资产划转事项 来源:中诚信国际公告

本次无偿划出公司报表的资产合计涉及的净资产为-55770.89万元 , 占公司2019年度合并报表净资产的-1.46%;本次无偿划转资产2019年实现净利润-70270.84万元 , 占公司2019年度合并利润表净利润的-70.63% 。 根据划入资产2019年12月31日审计报告 , 本次无偿划入公司报表的资产合计涉及的净资产为102587.73万元 , 占公司2019年度合并报表净资产的2.68%;本次无偿划转资产2019年实现净利润17538.44万元 , 占公司2019年度合并利润表净利润的17.63% 。

永城煤电2019年度财报显示 , 2019年末 , 公司注册资本37.58亿元 , 总资产为1642.67亿元 , 负债合计1260.12亿元 。

- 叶峰|煤炭板块走强,28只个股上涨,郑州煤电上涨9.83%

- 机构|永煤债违约再发酵 多家银行评级机构被查

- 机构|多家银行、评级机构被查永煤债违约冲击波袭来

- 公司|恒源煤电:公司总经理变更,尹纯刚辞职,焦殿志接任

- 机构|银行、保险、学者、评级机构齐论信用债违约:不能简单依靠财政信仰

- 轮胎|玲珑轮胎、通威股份等13股获机构买入型评级

- 零售|摩根士丹利看多特斯拉 给予增持评级

- 投资|千亿债务压顶遭调降评级 紫光集团如何自救

- 智通财经|予目标价20美元,Argus:上调安德玛(UAA.US)评级至“买入”

- 市场|中国评级机构:品种创新将成中国债券市场主战场