净利|预期信用损失大增!泸州银行上半年归母净利下滑,个人住房贷款不良率攀升

泸州银行上半年营业收入实现两位数增长 , 但归母净利润却下降8.41% , 主要是计提信用损失所致 。 同时 , 该行不良双升 , 逾期贷款也在增长 , 资产质量风险值得注意

文章图片

《投资时报》研究员 赵新平

面对趋于复杂的外部环境 , 近两年银行业的经营业绩也受到一定考验 。

为了更深入了解银行业的发展状况 , 近日 , 标点财经研究院携手《投资时报》重磅推出《2020中国银行业全样本报告》 , 对国内商业银行2019年的经营数据进行了统计及分析 。 基于Wind资讯提供的数据 , 剔除数据缺失严重的银行后 , 最终共有400家商业银行进入样本 , 包括6家国有行、12家股份制银行、118家城商行、222家农商行、16家民营银行以及26家外资银行 。

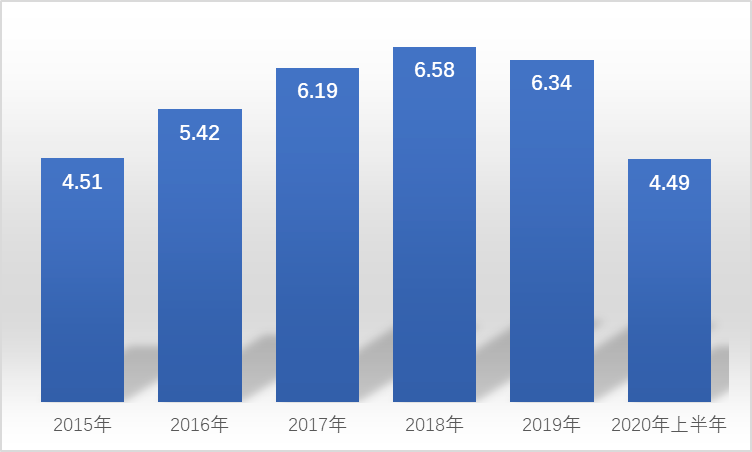

数据显示 , 泸州银行股份有限公司(下称泸州银行 , 1983.HK)2019年实现营业收入28.06亿元 , 同比增长45.11%;实现归属股东净利润6.34亿元 , 同比下降3.71% 。 在纳入统计的118家城商行样本中 , 2019年归母净利润下滑的有22家 , 泸州银行正是其中之一 。

今年上半年 , 泸州银行归母净利润同比下降8.41% , 降幅有所扩大 。 另外 , 该行上半年加大拨备计提 , 但是仍未能挡住拨备覆盖率下滑的脚步 , 不良也处于双升状态 , 同时逾期贷款继续增长 , 未来资产质量承压明显 。

《投资时报》研究员还注意到 , 上半年泸州银行建筑业和房地产业贷款投放占比较高;在个人贷款中 , 个人住房贷款不良率上升幅度较大 。 未来该行房地产贷款风险值得关注 。

10月29日 , 泸州银行发布关于召开2020年第二次临时股东大会的通知公告 , 此次股东大会审议事项有两项普通决议案和一项特别决议案 , 特别决议案是关于授权董事会办理资本债券存续期内管理的事宜 , 而特别引起注意的是两项普通决议案 。 此次普通决议案主要是审议及批准核销两笔本金均为1亿元的不良贷款 。

针对计提拨备、资产质量等问题 , 《投资时报》向该行发出沟通提纲 , 但截至发稿该行没有进行解释 。

泸州银行归母净利润变化(单位:亿元)

文章图片

数据来源:泸州银行财报

归母净利继续下滑

泸州银行成立于1997年9月 , 为泸州市属国有企业 , 主要股东有泸州老窖集团、四川省佳乐企业集团、泸州市财政局等 , 2018年12月在香港联交所主板上市 , 是西部地区地级市中首家上市银行 。 目前 , 该行下辖成都分行和8家一级支行 , 共设有28家二级支行 , 正在筹建眉山和成都金牛、青羊等分支行 。

今年上半年 , 泸州银行实现营业收入两位数增长 , 但净利润却形成较大反差 。 具体来看 , 该行实现营业收入16.44亿元 , 比上年同期增加2.41亿元 , 同比增长17.14%;实现归属于股东净利润4.49亿元 , 同比下降8.41% 。

造成上述反差的原因 , 主要是预期信用损失大幅增长 , 也就是当前在各银行财报中经常能看到的“加大了拨备计提力度 , 导致净利润变化”中的“拨备计提” 。 今年上半年泸州银行预期信用损失6.1亿元 , 增加了2.81亿元 , 同比大增85.34% 。 其中贷款预期信用损失是最大组成部分 , 2020年上半年 , 贷款(含票据贴现)预期信用损失5.61亿元 , 比上年同期增长3.15亿元 , 增幅128.5% 。

进一步看泸州银行的收入结构 , 上半年手续费及佣金净收入大增187.72% , 增长点主要在理财业务和投资银行业务手续费收入 , 这两项在2019年还没有余额 。 而该行的结算业务、银行卡业务、代理业务等收入同比在下降 。

值得注意的是 , 该行手续费及佣金净收入在收入结构中占比很低 。 数据显示 , 泸州银行上半年实现手续费及佣金净收入仅为225万元 , 在营收中占比仅为0.14% , 利息净收入占比高达89.65% , 交易活动净收益、金融投资净收益及其他营业收入占比就达10.21% 。

- 跨万年的高分辨率模拟显示 格陵兰三大冰川冰量损失远超预期

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 市值|净利亏损市值跌半 "科创板第一股"晶晨股份为何不香了?

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 巴菲特|净利润亏了11亿,股价却狂涨22%,这谁看得懂?

- 微知财经腾讯VS蚂蚁:微信用户规模更高?理财板块的竞争不相上下?

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 邂逅小森师兄 而且三星良品率还未达到预期,台积电5nm制程产能领先三星两成

- 规避|信用债"危机"!如何影响基金投资?如何规避风险?最全解读来了

- 方面|中信证券:预期强化、慢涨延续 加大顺周期配置