筛查|诺辉健康赴港招股书:两年半净亏近9亿 2019年销售费用增191%

中新经纬客户端11月12日电 (张燕征)癌症早筛的二级市场赛道上即将迎来新的入局者 。 近日 , 来自浙江杭州的诺辉健康向港交所递交了主板上市申请 , 高盛和瑞银担任其联席保荐人 。 11月11日 , 据路透旗下IFR引述市场消息人士称 , 诺辉健康最快明年初在港上市 , 计划集资3亿美元(约23.4亿港元) 。

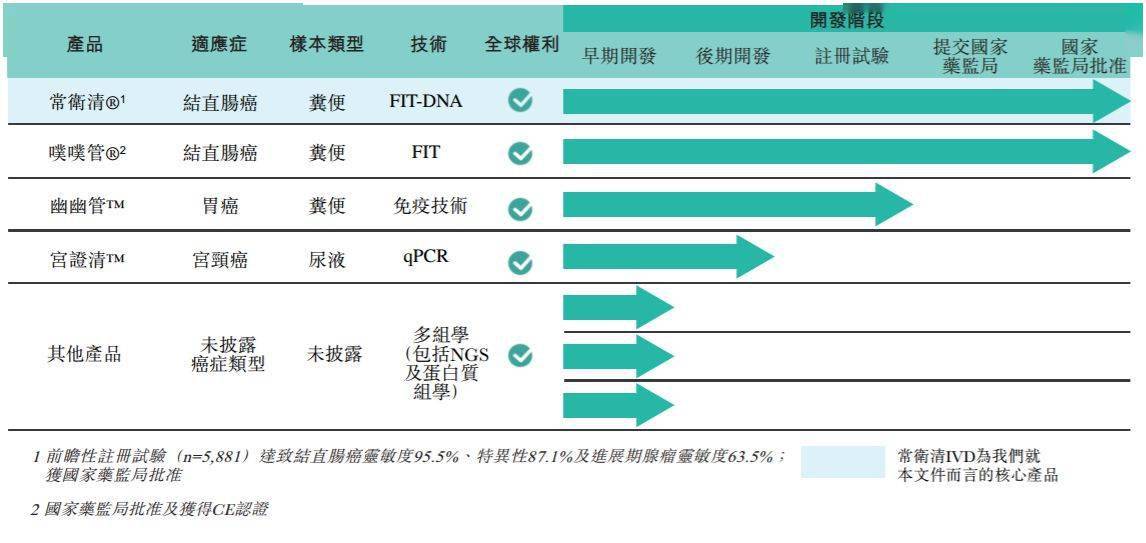

作为中国首家专注于癌症早筛的生物高科技公司 , 诺辉健康的产品管线覆盖肠癌、宫颈癌、胃癌、肺癌、肝癌等领域 。 目前 , 诺辉健康两大结直肠癌筛查测试产品常卫清及噗噗管已上市销售 。 不过 , 其两款产品的营收远不能覆盖公司的各项支出 。

两年半净亏近9亿元

诺辉健康在招股书中表示 , 本次募集资金将用于为常卫清的商业化及进一步开发提供资金;为持续销售及营销噗噗管提供资金;为正在进行及计划进行的研发提供资金以发展管线产品等 。

官网显示 , 诺辉健康创立于2013年 , 是中国癌症早筛的引领者和居家检测的开创者 。 公司在北京、杭州和广州设立共计两万平方米的第三方医学检验实验室 , 其自主研发的常卫清是中国首个也是目前唯一一个获得国家药品监督管理局批准的癌症早筛产品 。 公司专有的非侵入性粪便FIT测试噗噗管为中国首个获国家药监局批准的自检FIT筛查产品 。

诺辉健康表示 , 常卫清的目标客户为中国1.2亿的结直肠癌高危人群 , 可让用户居家采集粪便样本 。 噗噗管的目标客户为被建议进行结直肠癌筛查的中国大众市场人群(于2019年有6.33亿人) , 旨在普及结直肠癌筛查意识及识别高危人群 。 另据弗若斯特沙利文报告 , 中国的结直肠癌筛查市场仍未大量开发 , 2019年筛查普及率仅为16.4% , 而美国则为60.1% 。

面对广阔市场 , 手握两大产品“法宝”的诺辉健康并未形成强势“吸金”效应 。 财务信息显示 , 2018年、2019年及2020年上半年 , 诺辉健康实现营收分别为1881.6万元人民币、5827.5万元和1052.6万元 , 公司的毛利率分别为20.4%、58.9%及21.3% 。 相应的净利润分别为-2.25亿元、-1.06亿元和-5.53亿元 。 两年半的时间内 , 诺辉健康亏损8.84亿元 。

对于净利巨额亏损 , 诺辉健康表示 , 公司的绝大部分经营亏损来自研发项目产生的开支及与经营相关的销售及行政开支 。

2019年销售费用增191%

值得注意的是 , 诺辉健康两大主营产品的收入尚不能覆盖其投入的销售费用 。

具体来看 , 上述报告期内 , 常卫清和噗噗管共产生收入分别为1880万元、5400万元和980万元 。 而从销售费用方面看 , 2018年至2019年 , 销售及分销开支从2595.9万元激增至7560.9万元 , 同比增长191.26% , 2020年上半年的销售支出为2091.2万元 , 相较于上年同期的1390.6万元 , 同比增长50.38% 。

另外 , 诺辉健康的研发投入力度并不如销售端 。 2018年至2019年 , 诺辉健康的研发费用从1477.9万元升至2637.1万元 , 同比增长78.44% , 2020年上半年的研发费用为1047.1万元 , 较上年同期的1051.7万元 , 略有下降 。

诺辉健康还透露 , 公司正在开发两种胃癌及宫颈癌的癌症筛查后期候选产品 。 幽幽管 , 一种基于粪便的自检胃癌筛查测试 , 公司已于2020年完成注册试验 , 并预期于2020年底向国家药监局提交注册申请 。 宫证清 , 一种非侵入性尿液宫颈癌家用筛查测试 , 公司预期将于2021年启动宫证清注册试验 。

文章图片

诺辉健康产品开发阶段 来源:诺辉健康招股书

诺辉健康在招股书中指出 , 医疗器械开发需要大量的前期资本开支 , 且存在候选产品将无法取得监管批准或不具备商业可行性的巨大风险 , 公司将继续产生与持续经营相关的巨额开支 。

5个月前刚获得E轮3000万美元融资

- 物蛋白质|补肾不如保持肾脏健康,医生总结出以下4个,对肾脏保护有益

- 毛病|吃了几十年饭竟然吃错了?为了健康,饭桌上3种“毛病”一定要改

- 戏说健康|这5个秘密,店员不会告诉你!

- 爱眼护眼wxh|网友呼唤微信上傅园慧表情包,洪荒少女备战奥运不忘粉丝视力健康

- 潘锋|北京健康宝新增老幼助查功能,结果仅显示10秒

- 北京|北京:健康宝上线新功能 可代无智能手机老人、儿童查询!

- 北京健康宝|北京健康宝老幼健康码助查询功能发布

- 超170万人筛查的背后——天津抗疫一线扫描

- 要求提供个人信息,还可上门办理健康证?广州疾控:已报警

- 北京健康宝|北京健康宝可助查!助查人手机端不留存任何缓存信息或数据