疏漏|益中亘泰历史增资存瑕疵,管理疏漏接连受罚,应收账款管理不及同行( 二 )

2020年6月30日 , 法院就该案作出一审判决 , 驳回了原告的全部诉讼请求 。 尽管益中亘泰在一审中并未败诉 , 但若嘉福物业就一审判决结果选择上诉 , 益中亘泰仍将面临一定的诉讼风险 。

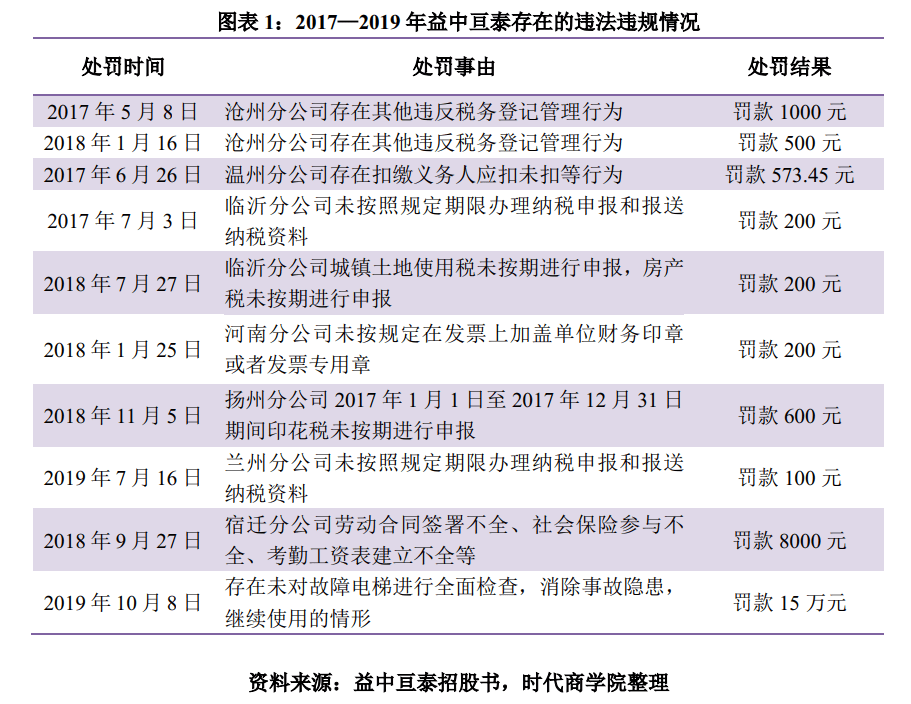

此外 , 报告期内 , 益中亘泰一直不断遭到行政处罚 。 如图表1所示 , 2017—2019年 , 益中亘泰因未按照规定办理纳税申报、发票专用章不规范使用、劳动合同签署不全、社会保险参与不全、考勤工资表建立不全等事由 , 先后10次受到相关部门的行政处罚 , 反映出该公司存在经营管理疏漏 , 会计基础薄弱、安全管理体系不健全等问题 。

文章图片

三、应收账款占比超6成 , 盈利质量较差

报告期内 , 益中亘泰的应收账款增长较快 , 且占流动资产比例相对较高 , 对该公司营运资金流动造成了一定的压力 。

招股书显示 , 2017—2019年末 , 益中亘泰的应收账款余额分别为17051.6万元、18750.45万元和27512.57万元 , 占当期流动资产的比例分别为66.73%、65.98%和68.91% , 金额及占比均较高 。

2019年末 , 益中亘泰的应收账款较2018年末增长8762.12万元 , 增幅为46.73%;而其2019年的营业收入较2018年的增幅为28.98% , 可见 , 益中亘泰的应收账款增幅与当期营业收入增幅并不匹配 。

与同行相比 , 益中亘泰的应收账款周转能力处于均等水平以下 。 招股书显示 , 2017—2019年 , 益中亘泰的应收账款周转率分别为4.27次/年、4.52次/年和4.51次/年 , 同期可比公司均值分别为7.84次/年、6.96次/年和5.68次/年 。

若由于客户付款审批流程、财政资金划拨等方面的原因 , 导致益中亘泰的应收账款不能及时收回 , 该公司的资金周转将受到不利影响 。

从现金流量情况看 , 招股书显示 , 2017—2019年 , 益中亘泰经营活动产生的现金流量净额(以下简称“经营性现金流净额”)分别为1268.1万元、1198.1万元和3356.93万元 , 净利润分别为2724.08万元、4509.9万元和5770.15万元 。 可见 , 报告期内 , 益中亘泰经营性现金流净额与净利润之比均小于1 , 盈利质量较差 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

- 窗外菩提中国顶尖团队再度出击 ,4款人工智能产品,盲人和老人从中受益中国顶尖科技团队——旷视人工智能产品助力盲人、老人科技需要更多的人性

- 企业观察报|光明乳业被罚30万冤不冤?,广告制作方工作疏漏

- 市场|数据显示:多国企业业绩改善得益中国市场强劲复苏