文章图片

文章图片

文章图片

2021年11月9日 , 电解液溶剂龙头石大胜华开盘即以216.33元涨停 , 然后整个交易日的股价保持涨停 , 纹丝不动 。

涨停的原因来自11月7日石大胜华发布公告 , 石大胜华持股51%子公司胜华新能源拟投建10万吨/年液态锂盐项目 , 项目总投资5.6亿元;同日 , 石大胜华披露全资子公司胜华新能源科技(东营)有限公司拟投资16亿元建设30万吨/年电解液项目 。

这两大扩产项目均算是大手笔 , 而且还是“跨界扩产” , 直接杀入电解液与锂盐两大全新赛道 。

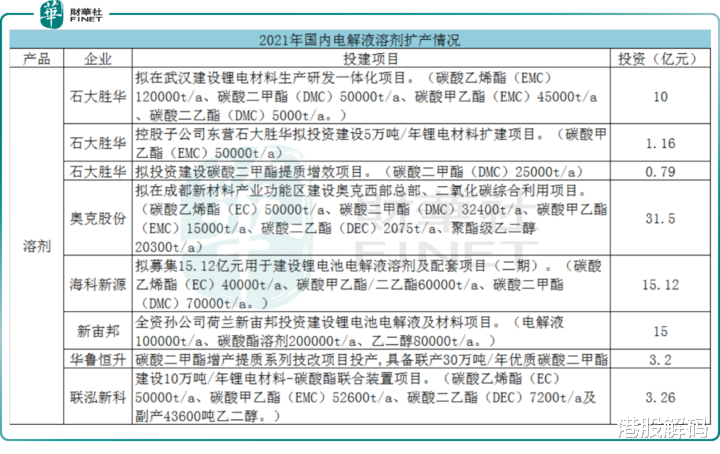

由于新能源汽车与储能市场的不断利好 , 带动了锂电池的产量 , 电解液作为其重要组成成分之一 , 市场报价在2021年以来不断刷高记录 , 2021年10月底电解液(磷酸铁锂电池)的市场报价为已经升高到11.1万元/吨 。 要知道 , 电解液(磷酸铁锂电池)的市场报价在年初1月份的时候是在4万元/吨上下浮动 , 价格涨幅惊人 , 自然就容易打动“局外人” 。

由于电解液的毛利比溶剂高 , 且石大胜华原本主营业务是电解液的上游 , 电解液溶剂龙头 , 由上游向下游发力 , 相对容易一些 , 因此何乐而不为呢?

01电解液“搅局人”

众所周知 , 锂电概念股的涨停因素不外乎有三种:一是大规模的扩产;二是财报业绩创新高;三是对外战略合作 , 签订合作协议 。

石大胜华按主营业务来说算是电解液的上游——溶剂 , 市占率高达40% , 说是龙头当之无愧 。

【增资|【趣点】石大胜华大手笔扩产!电解液江湖进入洗牌期?】扩产公告指出 , 两个项目建设周期均为15个月 , 预计2023年2月份建成投产 。 从建设到投产需要历经1年多的时间 , 也就是说这次扩产引发业绩的增长要等到2023年的中报才能得以体现出来 。

其中 , 10万吨/年的液态锂盐项目总投资为5.6亿元 , 项目发起人胜华新能源股权结构为山东石大胜华化工集团股份有限公司持股占比51% , ENCHEM Co.Ltd. 持股占比49% 。 目前胜华新能源主营业务为生产固态六氟磷酸锂产品 , 其主营业务占比100% , 切换到液态六氟磷酸锂方面 , 正是为电解液的生产做准备 。

液态锂盐项目建成满产后 , 预计可以实现营业年收入34.8亿元 , 成本为24.1亿元 , 可创造净利润8.97亿元 , 如下表所示:

30 万吨/年电解液项目投资预算为16亿元 , 满产后将实现年收入95.6亿元 , 成本为88.73亿元 , 净利润4.28亿元 , 具体如下表所示:

2021 年前三季度实现营业收入 41.53亿 元 , 主要系碳酸酯系列产品及甲基叔丁基醚系列产品销售收入 , 其中碳酸酯系列产品占56.36% , 甲基叔丁基醚系列产品占43.64% 。 可以看出 , 目前石大胜华的主打产品依然是溶剂 , 如果此次电解液项目投产顺利 , 产能能够如愿的落地 , 那么这将意味着石大胜华将有望仰仗电解液产品让业绩实现一次飞跃 。

其实 , 电解液扩产竞赛早就打响了 , 与天赐材料、新宙邦这样的老兵相比 , 石大胜华仍然属于“新人”范畴 。

02石大胜华vs天赐材料vs新宙邦

我们围绕电解液、六氟磷酸锂、溶剂、添加剂这四大维度 , 来对石大胜华、天赐材料、新宙邦进行对比分析 。

先看电解液 , 电解液目前的头部企业是天赐材料、新宙邦 。 无论是已有、或在建产能 , 这两大巨头的地位似乎很难动摇 。

我们来看看天赐材料与新宙邦在2021年的扩产项目情况 , 如下表所示:

天赐材料2021年新增的电解液产能就高达50万吨/年 , 截至2020年底 , 天赐材料电解液产能13.8万吨 , 预计2021年电解液总产能将超过20万吨 。

新宙邦2021新增的电解液产能为10万吨/年 , 券商预计公司2021第三季度电解液出货2-2.2万吨左右 , 预计2021年前三季度电解液累计出货5.8万吨左右 , 2021年底 , 新宙邦产能将达到15万吨/年 。

石大胜华这次电解液的新增产能为30万吨/年 , 如果能够顺利落地 , 那将在产能储备方面超过新宙邦 。

值得注意的是 , 除了扩充电解液产能之外 , 天赐、新宙邦、石大胜华也不约而同的在加强一体化产业布局 , 积极建设六氟磷酸锂、添加剂、溶剂等项目 。

- 俞军|俞见|咏春

- 营养均衡|冬瓜丸子汤

- 新德里|印度新德里壁画艺术丰富民众生活

- 蒜片|西芹炒白干

- 培根|海鲜意大利面

- 爱儿|油豆腐配川味腊肠

- 桃胶|桃胶银耳羹

- 童话公主|糯米粑粑糕

- 西米捞|草莓西米捞

- 辣白菜|辣白菜年糕