文章图片

文章图片

文章图片

砺石导言:在中国众多知名房地产业处于风雨飘摇的行业背景下 , 一直被视作地产行业标杆的万科活得怎么样?

李平 | 文

房地产的冬天 , 真的来了 。

前不久 , 万科A发布三季度报告 。 财报数据显示 , 第三季度 , 万科实现营业收入1043.7亿元 , 同比增长9.7%;实现净利润56.4亿元 , 同比减少23.3% 。 继二季度首次出现13.35%的同比降幅后 , 万科净利润再次出现同比下滑 , 并且降幅呈现扩大趋势 。 同时 , 公司三季度毛利率创下10年新低 。

房住不炒、三道红线等政策压力之下 , 地产行业面临着2008年以来最冷的寒冬 , 纵是龙头万科 , 也难独善其身 。 财报公布之后 , 万科A股股价开盘持续走低 , 截至收盘大跌4.81%至18.21元 , 市盈率跌至0.93 。 至此 , 除了招商蛇口之外 , 沪深两头部房企均跌破净资产 。

不过 , 尽管万科利润端承压 , 但其仍旧保持了较低的负债率 , “三道红线”全部达标 , 并手握1471.1亿元现金 。

早在三年之前 , 敏锐的万科掌门人郁亮就喊出了“活下去”的口号 , 却一度被人视为保守 。 直到许家印完成从首富到首负的惊天逆转之后 , 郁亮的前瞻与远见再次得到印证 。

最近的一次交流会上 , 郁亮又给出了“尊重常识 , 回归常态 , 阵痛之后 , 还有机会”的行业观点 。 地产的激进派正在承受剧痛 , 而稳健派或许又将迎来机会 。

1

地产承压 , 毛利率创10年新低

从三季度财报上看 , 万科依然延续了二季度“增收不增利”的态势 。 在营收增速从6.35%提升至9.70%的背景下 , 公司净利润下滑幅度却从13.35%扩大至23.3% , 显示出公司利润端的压力越来越大 。

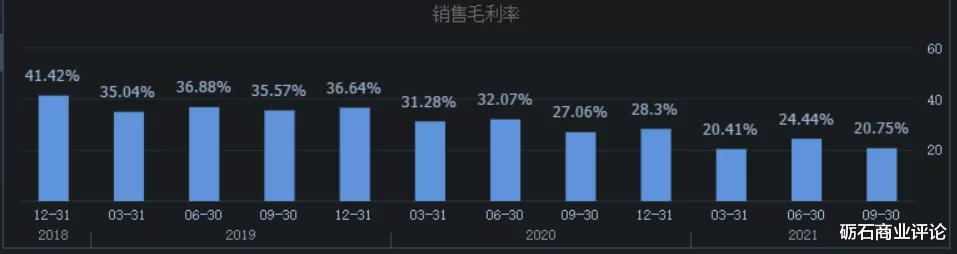

增收不增利的首要原因在于毛利率的下滑 。 三季报披露 , 1-9月 , 万科房地产开发及相关资产经营业务的毛利率为17.5% , 较2020年同期下降5.4个百分点 , 公司整体毛利率则由29.94%下滑至22.10% 。 其中 , 第三季度整体毛利率仅为20.75% , 创下十年来新低 。

作为行业龙头 , 万科多年来一直以品牌优势坐享行业领先的毛利率 。 通过上图可以看出 , 2020年二季度之前 , 万科毛利率还保持在30%以上 。 因此 , 毛利率的大幅下滑 , 严重影响了万科的净利润表现 。

对房地产企业来说 , 对净利润表现影响最大的当属拿地价格 。 2018-2019年 , 万科一直位居拿地金额榜首之位 , 而今年这些高价地段恰好到了结算周期 , 万科毛利率的下滑就不难理解 。

万科总裁祝九胜也曾在半年报业绩会上表示 , 万科开发业务毛利率下降较快 , 税后毛利率从24%降至18% , 其中地价占比在不断升高是一个重要原因 。 他说 , 从2017年到2020年 , 地售比提高17个百分点左右 , 这会逐步体现到以后的结算收入和结算利润上;另外 , 转型业务也给公司毛利率带来影响 , 转型效果要体现出来还需要时间 。

转型业务影响应该指的是物业、物流地产等新业务投入所带来的费用支出 。 财报显示 , 1-9月 , 万科销售费用达到72.83亿元 , 较去年同期增长14.8亿元 , 同比增幅达到25.48% , 明显超出同期营收增幅 , 进一步拖累了公司净利润表现 。

由于国内地产销售是以期房为主 , 合同销售确认为营收的时间周期一般是2-3年 , 现阶段合同销售对应的将是未来2-3年后的业绩表现 。 因此 , 对于地产企业而言 , 现阶段营收主要来自于前期的销售 , 而合同销售金额才是未来营收和净利润的关键指标 。

从三季度数据上看 , 万科合同销售金额及销售面积同比均出现了明显的下滑 , 其中合同销售面积754.7万平方米 , 同比下降36.5% , 合同销售金额1246.8亿元 , 同比下降27.6% 。 同时 , 万科前三季度累计实现合同销售金额4791.3亿元 , 同比下降2.8% , 年内首次转负 。

另外 , 从预收账款金额上看 , 万科这一指标仍旧保持着增长趋势 , 但增长趋势已经明显放缓 。 若公司合同销售金额继续下滑 , 万科预收账款预计将同步下滑 , 进而影响到未来结算收入 。 因此 , 无论从合同销售金额还是从预收账款上看 , 万科未来三年内都将面临到业绩增长压力 , 这也是公司股价持续承压的一个现实问题 。

- 古典音乐|从绵绵飘雪到极地风暴:古典乐中的“冰雪之歌”

- 贵州茅台|白酒企业4年减少553家,山西汾酒净利润6年翻9倍,却仍是茅台1/15

- 舞蹈风暴|现代舞“天花板”谢欣新作《静地回升》,在时间陀螺中寻找真实的自我

- 舞蹈风暴|杨丽萍舞剧御用男主朱凤伟执导 现代舞《25㎡狂想曲》首演4月成都开启

- 地产|艺术×地产 创造美好生活 “自然而生”探讨如何打造美好街区生活

- 魔兽世界|魔兽世界:TBC风暴要塞,独狼跟团长亲友吵架,最后操作让人无语

- 罗云熙|盘点2021年的3部神剧:全部扑街,《扫黑风暴》评分一般般

- 隔离|南非的Omicron来了,引发了全球风暴之余,它还带来了什么?

- 阿里巴巴|互联网公司不敢赚钱?阿里腾讯十年来净利润首亏损,该换挡了?

- 超能力|研究警告,下一场太阳风暴可能会导致网络瘫痪?答案会是这样吗?