用户|股价虽遭做空三个月仍上涨37%爱奇艺亏损6亿欲靠“内容致胜”?

今年暑期大热剧集《隐秘的角落》让爱奇艺吸引来不少关注目光 。 但作为中概股 , 其内容覆盖华语地区 , 众多投资者却来自美国市场 , 在英语地区 , 恐难以通过剧集形成企业口碑 。 而二季度财报发布后 , 公司股价在净利润连年亏损下却又一路上行 , 这究竟是为何?

文章图片

《投资者网》王柱力

目前 , 长视频平台似乎对净利润常年亏损并不过于恐惧 , 而开疆拓土、抢占用户才是当务之急 。 加之腾讯、百度、阿里巴巴等资金充足的母公司鼎力支持 , “优腾爱”三家头部网站更是发力狂奔 。 其中爱奇艺和腾讯的用户规模或超越优酷 , 三足鼎立大格局中隐然有双雄并峙之局面 , 而这一格局又否能变为爱奇艺一马当先 , 除了关注会员数量、营业成本等因素外 , 平台内容质量更是胜负之关键 。

扭亏尚需时日

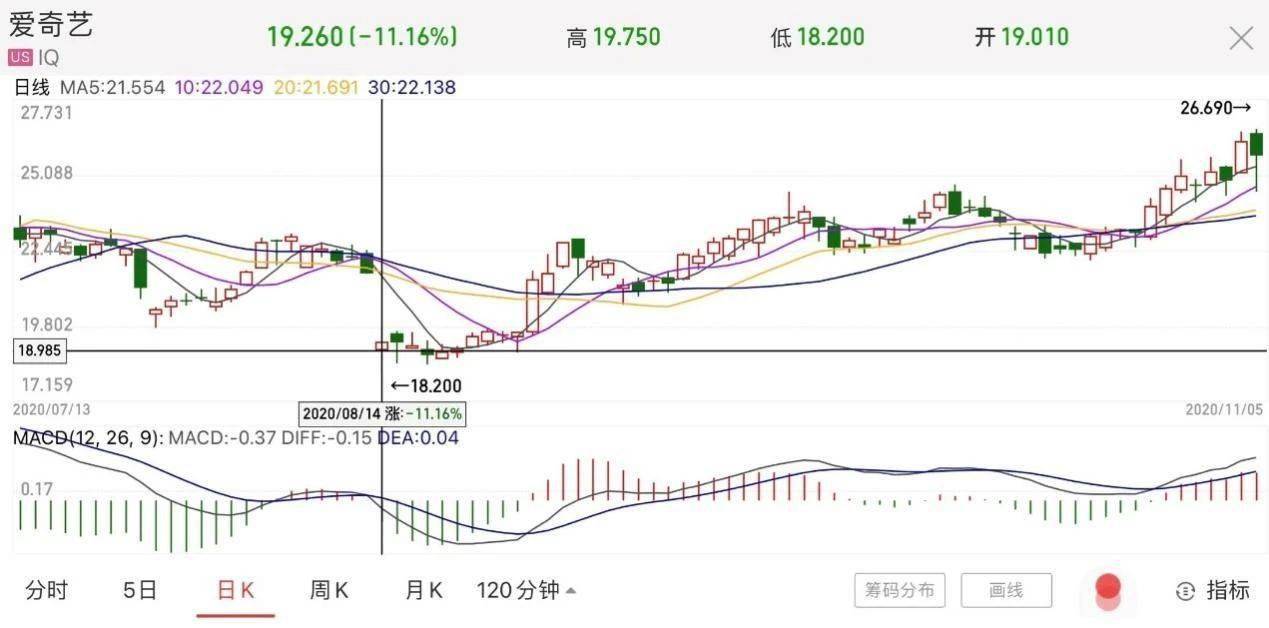

截至11月5日 , 爱奇艺股价报收26.26美元/股 , 约合人民币174元 。 从今年8月14的19.3美元/股(约合人民币128元) , 其股价一路震荡上行 , 三个月涨幅接近37% 。

值得一提的是 , Q2财报公布后 , 股价随之上涨 , 或可说明公司的经营业绩颇为市场所认可 , 颇具发展潜力 。

今年上半年 , 做空机构Wolfpack曾针对爱奇艺发布报告 , 指责其数据造假 , 夸大营收和用户数量 , 爱奇艺也在之后也给出回应 , 称经内部审查并未发现能支持指控的证据 。 不过从股价表现看 , 做空机构言论并未动摇投资者信心 。

文章图片

财报显示 , 公司在今年Q1、Q2两季合计营收达21.69亿美元 , 约合人民币152亿元 , 同比上涨6.82%;净利润为-6.21亿美元 , 约合人民币43亿元 , 同比下滑4.54%;资产收益率为-0.1% , 同比下滑-25%;每股净资产为1.2美元 , 约合人民币8元 , 同比下降59.31% 。

净利润亏损主因是长视频平台仍以“烧钱”模式运营 。 据公司年报显示 , 爱奇艺2019年营收290亿 , 但内容成本就达到222亿 , 而其带宽成本、管理费用 , 营销费用和研发费用等花销也会随着内容资源丰富而水涨船高 , 实际总支出高达383亿 。

从盈利模式来看 , 当前 , 国内视频网站还是以扩大投资 , 购买资源以建设自身生态圈为主 , 实现盈利的节点尚未到来 , 爱奇艺也不例外 , 而会员人数、会员收入、公司毛利 , 以及长期以来赖以对冲成本的广告收入或可作为判断公司成长能力的重要指标 。

对于公司是否会节约宽带成本、管理费用等其他开支来收窄其亏损范围等问题 , 《投资者网》致函爱奇艺 , 但未获得该公司任何回复 。

广告相对下滑

数据显示 , 爱奇艺今年Q2营收74.12亿人民币 , 约合10亿美元 , 同比增长4%;订阅会员规模达1.05亿 , 会员服务收入约40亿人民币 , 约合5.7亿美元. , 同比增长19% 。 同期 , 虽然其营收和会员服务收入同比均有增长 , 但环比却分别下降3.11%和12.7% 。 对此 , 公司解释为 , “环比下降主要因疫情影响减弱 , 居民逐渐复工 。”

据统计 , 在线视频行业的总使用时长在今年春节及之后一段时间 , 出现了6.5%的增长 , 随着社会逐步复工 , 视频平台用户略有下降也在情理之中 。 爱奇艺的MAU , 即月活用户和付费会员数同步下降 , 或可说明并非是平台不再有能力吸引用户付费 , 社会大环境才是变化主因 。

至于今年新冠疫情对业绩的影响 , 主要体现在广告收入上 。 公司Q2单季度收入15.86亿元 , 同比减少28% , 环比增长3.21% 。 不言而喻 , 疫情对实体经济影响较大 , 广告商方面资金紧张 , 则有可能对在视频平台的广告投放数量有所减少 。 一些机构预计其Q3季度广告收入有所增加 , 主要因为在此期间爱奇艺上线了一批关注度颇高的综艺节目 , 如《中国新说唱2020》《我们的歌第二集》等 。

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 驱动之家 M1 Mac 软件问题:崩溃、闪退、不兼容乃家常便饭,首批用户吐槽

- 投资者网 恶补研发短板能否挽回股价颓势?,三七互娱手握重金却募资盖楼

- 投资者网三七互娱手握重金却募资盖楼恶补研发短板能否挽回股价颓势?

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- C114通信网压力山大!运营商靠5G盈利,可能比想象的更难一、个人用户规模虽大,但赚钱能力有限二、政企用户贡献虽大,但推广速度有待加快三、5G面临

- 游戏|三七互娱手握重金却募资盖楼恶补研发短板能否挽回股价颓势?

- 业绩|车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 玩懂手机事实证明:苹果在用户屏幕上添加小部件的决定是一个优秀的选择

- 巴菲特|净利润亏了11亿,股价却狂涨22%,这谁看得懂?