老将|与锦泰保险董事长面对面,听金融老将邓明湘讲述锦泰十年炼成记:保险公司的品牌形象是赔出来的( 二 )

文章图片

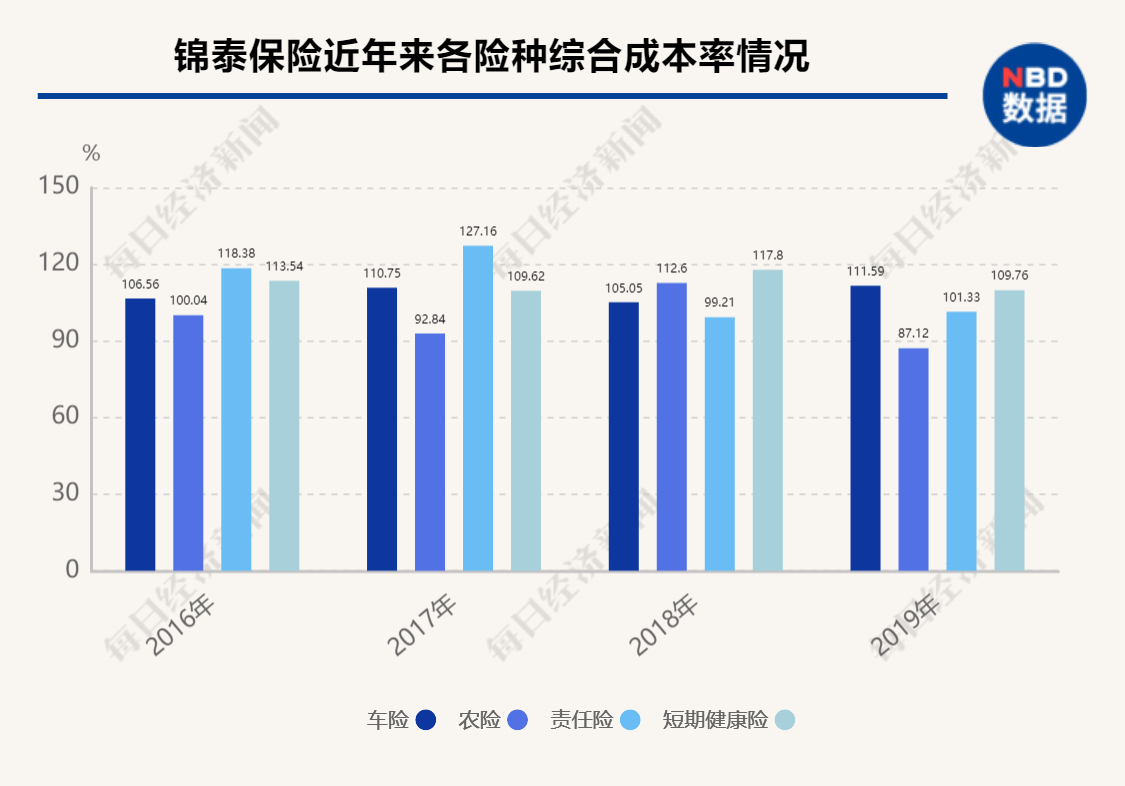

实际上 , 锦泰的窘状 , 也是“马太效应”明显的车险市场难以绕过的痛点 。

纵观这些年的车险行业数据 , 随着数轮商车费改、监管趋严 , 几家头部财险公司不但拿走了大部分车险市场份额 , 在综合成本率上也处于相对优势 , 通常控制在100%以下 。 其余中小保险公司则在剩余的车险市场中激烈竞争 , 综合成本率往往高于100% , 亏损已成普遍现象 。

虽然挑战重重 , 但邓明湘更乐意将其中的机遇放大来看 , 希望通过改革进行规则重构 , 扭转公司车险业务长期亏损的局面 。

“保险公司和客户之间隔着中介 , 常导致保险公司虽然有业务 , 但掌握不到客户的信息 , 而且一些服务和福利也无法直达客户 , 这是一种扭曲 。 ”在他看来 , 这次改革不但令消费者受益 , 也有可能会重塑整个行业车险的经营模式 , 打破车险行业长期以中介代理人为主、保险公司与客户之间很难直接对接的局面 。

邓明湘分析 , 新政后 , 预测车险整体赔付率将提升到75% , 抛开直接成本、管理成本等费用 , 很难再支撑保险公司靠费用(返佣)获取客户 。 如果全行业都将这部分费用压缩甚至完全砍去 , 或许能给对成本敏感、综合实力偏弱的中小财险公司带来相对平等的竞争机会 , 再加上内部挖潜、节约管理成本 , 公司车险业务效益有望得到改变 。

“管理成本怎么降?我们现在也在积极思考和讨论 。 ”邓明湘表示 , 公司正在研究通过与第三方合作 , 用先进技术取代过去比较粗放的人力 , 减少人力成本支出 。 同时在销售模式上 , 考虑建立自己的直销队伍和直销渠道 , 通过互联网直达客户 , 减少中间环节 。

邓明湘坦言 , 在现行改革新模式下 , 车险从业者所面临的难题和挑战不单单是需要适应新的经营模式 , 还包括如何打破固化的思想 , 如何重构车险链条上各方利益 。

“主动转变的过程肯定艰难 , 能不能实现也很难说 , 但我想的是 , 等待观望肯定是没有出路 , 必须自己来积极作为 , 主动应变 , 才有可能绝处逢生 。 ”

在车险改革的大潮中 , 锦泰未来是否会迎潮而立 , 以独特的竞争优势赢得市场 , 尚有待观察 。 但若将时间轴往前推移 , 不难看到 , 在邓明湘的带领下 , 锦泰自成立之初就充满着这种为“生”而“变”的劲头 。

“我们要做综合性财产保险公司中的农险专家”

2011年初 , 锦泰刚成立的时候 , 面对媒体采访 , 邓明湘提出了“人无我有 , 人有我优”的竞争模式 。 从这个细节不难看出 , 这家地方财险公司作为后起之秀 , 走的是一条“特色化经营、差异化发展”的路子 。

“在我们前面 , 有那么多大公司 , 那么多已经运行了若干年的公司 , 车险竞争激烈 , 特别是中小型保险公司 , 生存压力空前巨大 , 如果始终靠车险 , 路会越走越窄 , 我们很难走得出来 。 ”邓明湘分析 , 和大公司直接竞争 , 相当于是拿自己的短处跟人家长处比 , 何不发挥公司发展理念新、产品创新力强、管理模式灵活等特点 , 实现错位竞争 , “竞争也要扬长避短 , 是不是?”

“那么 , 在产品同质化倾向明显、竞争日趋激烈的车险市场之外 , 中小财险公司还能大施拳脚的空间在哪里?”邓明湘一直在不断地思考和尝试 。 他说 , 在突围之路上 , 最初全公司都很茫然 , “反复座谈、研讨 , 最后在2013年 , 率先在农险上有了突破 。 ”

细看锦泰的“农险经” , 念得可谓风生水起——

2013年 , 锦泰在全国率先推出蔬菜价格指数保险 , 以蔬菜离地价格作为理赔触发参数 , 并创新性地引入保收时段和保淡时段的设置 , 实现蔬菜“科学播种、适时上市、价格趋稳、农户减损”的目标;

- 罗小胖爱理财|年轻人给自己买保险,是心理安慰,还是真的有保障?

- 江西|买房更保险 江西将商品房预售资金列入监管

- 违章建筑|女子替已去世父亲还款,一次性还清后,保险公司却要求要分期

- 晓庆泛论|华少代言梧桐树保险网 一秒切入专业模式!

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?

- 动脉网融资超15亿美元,Bright Health如何改变美国医疗保险行业?

- 融资成本|部分银行保险机构助贷机构违规抬升小微企业综合融资成本被通报

- KoyuElec光与电子AEM 科技SolidMatrix 和 AirMatrix 保险丝产品选型指南

- 破产|养老保险跨省转移怎么办理?70岁以上农民每月可领多少养老金?

- 违规|监管部门要求各银行保险机构不得变相增加小微企业隐性融资成本