数据|年度目标仅完成67%!销量强依赖皮卡 长城汽车年末冲刺待考( 二 )

文章图片

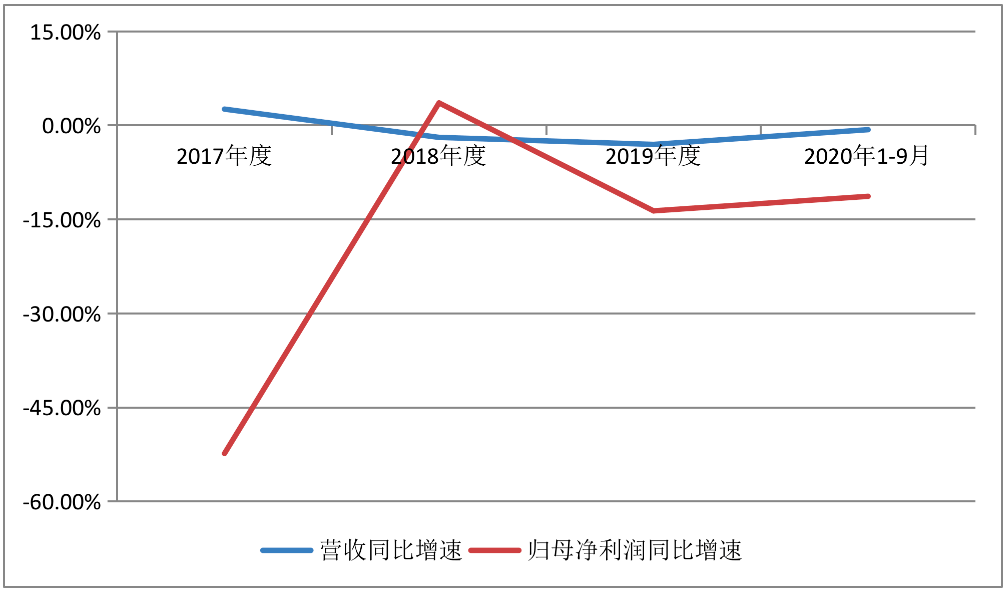

数据来源:Wind

销量依赖皮卡

2020年 , 被业界视为皮卡消费元年 。 根据乘联会数据 , 今年1—9月 , 全国皮卡市场销量为33.305万辆 , 较上年同期增长7% 。 而全国皮卡的大部分市场份额基本上被长城汽车、江铃汽车(000550.SZ)、郑州日产、江西五十铃所瓜分 。 其中 , 长城汽车的皮卡以31%、34%的市场份额连续在2018年、2019年排名第一 , 而长城汽车对皮卡的销售依赖仍在持续 。

据长城汽车产销快报显示 , 2020年1—9月 , 公司旗下哈弗品牌销量为44.498万台 , 较去年同期减少14.63%;WEY品牌销量为5.027万台 , 较去年同期减少28.01%;长城皮卡的销量为16.035万台 , 较去年同期增长63.17%;新能源汽车品牌欧拉销量为2.39万台 , 较去年同期减少25.70% 。

从上述数据来看 , 今年前三季度 , 长城汽车的皮卡销量不仅大幅增长 , 且若不考虑出口因素其销量约占全国皮卡销量的48% , 其市占率几乎近半 。 而长城汽车旗下的哈弗、WEY和欧拉三个品牌的销量均出现不同程度的下滑 。 总体来看 , 今年1—9月 , 长城汽车总计销量为68.07万台 , 较去年同期减少6.00% 。

有业内人士认为 , 长城汽车的销量主要由皮卡车来推动 , 而其核心运动型多用途车(SUV)的增长却跑输了市场 , 后期的增长动力或需更依赖皮卡车和其他辅助业务 , 以及提高其SUV的市占率 。

另外 , 按照该公司调整过的全年102万辆销售目标 , 今年前三季度已经销售68.07万辆、年度目标完成率为66.8% , 其今年第四季度的月均销量只有达到11万辆以上 , 才有可能完成全年的既定目标 。

多笔担保或有连带清偿风险

值得一提的是 , 今年该公司提高了对控股子公司的担保金额 。 根据《关于预计公司对控股子公的担保额度的公告》显示 , 截至2020年3月13日 , 长城汽车对下属控股子公司已实际担保金额为100.26亿元 , 为使公司生产经营持续、稳健发展 , 满足下属控股子公司的融资担保需求 , 当次预计对下属控股子公司新增不超过125.03亿元的担保总额 。

该公告中列出控股子公司有:亿新发展有限公司(下称亿新发展)、蜂巢传动系统(江苏)有限公司(下称蜂巢传动)、蜂巢电驱动系统(江苏)有限公司(下称蜂巢电驱动)、蜂巢电驱动科技河北有限公司、蜂巢智能转向系统(江苏)有限公司、蜂巢动力系统(江苏)有限公司、诺博汽车系统有限公司、保定诺博汽车装饰件有限公司以及诺博橡胶制品有限公司等 。

其中 , 预计对亿新发展新增担保额度为10亿美元 , 对蜂巢传动新增10亿元担保额度 , 为蜂巢电驱动新增9亿元担保额度 。

8月29日、9月25日 , 长城汽车又分别公告为子公司提供担保的进展情况 , 两则公告显示 , 截至上述公告日 , 其已实际为蜂巢传动、天津欧拉融资租赁有限公司(下称天津欧拉)、亿新发展、蜂巢电驱动提供的担保余额分别为6.59亿元、28.76亿元、70.94亿元、7亿元 。

《投资时报》研究员留意到 , 截至2020年6月30日 , 未经审计的会计数据显示 , 蜂巢传动、天津欧拉、亿新发展和蜂巢电驱动的资产负债率分别为64.00%、65.67%、102.7%、56.80% 。 其中 , 经审计过的数据显示 , 2020年1—6月 , 亿新发展及蜂巢电驱动的净利润均出现亏损状况 , 净利润分别亏损为1.83亿元、0.11亿元 。

显然 , 今年上半年 , 已经资不抵债的亿新发展一旦不能及时还款 , 其或为长城汽车带来连带清偿责任风险 。

另外 , 值得注意的是 , 截至2020年9月30日 , 长城汽车短期借款为65.30亿元 , 较年初增加453.16%;预收车款所致的合同负债为67.15亿元 , 较年初增加45.86%;长期借款为93.27亿元 , 较年初增加673.62%;而租赁负债为4.65亿元 , 较年初增长684.90% 。 Wind数据显示 , 截至 今年9月末 , 其资产负债率为57.19% , 较年初增长5.29个百分点 。

- 统计数据显示|美国新冠病例破1200万 6天再增百万病例

- C114通信网realme徐起:5G带来机会窗,国内市场明年目标千万级销量

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 积微物联积微物联成为第二批《电信和互联网行业网络数据安全自律公约》签约单位

- 科研风暴人类细胞图谱(HCA)计划:大型、权威的单细胞测序数据来源

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 扩张|国泰君安:销售数据持续向好 汽车行业布局正当时

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 统计数据显示|美国新冠病例破1200万

- 自带数据线的迷你数显充电宝,长途坐车追剧不用怕