上市公司|模式“躺赢”却遭扣非净利三年下滑 杭萧钢构定增加码主业能否真迎“风口”?

在行业高景气的2020年 , 杭萧钢构作为钢结构行业首家上市公司 , 不仅在资本市场“黯然失色” , 还要解决一系列诉讼危机 。 公司绕圈“多元化”许久 , 却无缘自身所处行业的风口 。 这一次能有改变吗?

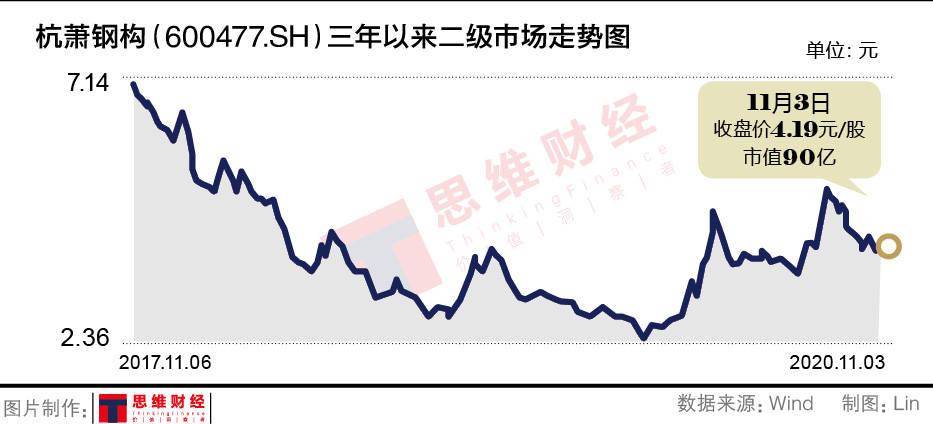

文章图片

《投资者网》谢莹洁

当装配式建筑迎来政策利好 , 杭萧钢构股份有限公司(下称“杭萧钢构”,600477.SH)终于一改往日对“互联网+”“全国化布局”的热衷 , 转而强调聚焦主业的重要性 。

10月21日 , 杭萧钢构发布了总额不超过12亿元的定增预案 , 公司拟定增募资不超过2.15亿股 , 主要用于绿色装配式建筑研发创新、智能制造及数智化管理示范基地项目等 。

过去几年 , 杭萧钢构一手布局技术授权业务 , 一手斥巨资做电商 , 宣称架构“互联网+绿色建筑” 。 上交所在2016年至2019年连续四年下发年报或半年报问询函 , 反复要求公司阐释业务模式、副业对主营业务的冲击等 。

文章图片

近三年扣非净利下滑

10月29日晚 , 杭萧钢构传来三季度业绩“捷报” 。

2020年前三季度 , 公司营业收入达到50.92亿元 , 同比增长12.91%;归母净利润6.47亿元 , 同比增长114.47% 。

“除了主营业务收入增长外 , 其中部分收益为处置子公司资产的收益及出售子公司的投资收益 。 到三季度末 , 钢结构业务合同共签订66亿 , 仅第三季度就签订31.12亿 , 在国家产业政策的助推下 , 装配式钢结构建筑将进入全面提速阶段 。 ”杭萧钢构告诉《投资者网》 。

报告期内 , 公司政府补助、投资收益、其他营业外收入分别达到1156万元、1753万元、66.9万元 。 在扣除非经常性损益后 , 杭萧钢构的净利润只剩3.06亿元 , 不及归母净利润的一半 。

若将时间拉长 , 扣非净利润整体呈下滑趋势 。 2017年前三季度至2020年前三季度 , 杭萧钢构营收从31.9亿元增加到50.9亿元;扣非净利润从5.26亿元减少到3.06亿元;经营活动现金净流量从3.38亿元减少到1.46亿元 。

“公司自 2018 年下半年以来技术授权业务有所放缓 , 这种业务模式没有每年整体市场的新增体量 , 公司已完成了从无到有再到快速发展的阶段;另外 , 中美之间的贸易摩擦 , 同时去产能、去库存、去杠杆和房地产调控新常态 , 一些潜在的和意向的合作方的资金与经营受到了一定的影响 。 ”杭萧钢构对此回应称 。

而反观另一行业龙头精工钢构 , 无论是营收还是净利润均在稳步上升 。 同样在此期间 , 该公司营收从46.42亿元增加 77.6亿元 , 归母净利润从0.63亿元增加到4.89亿元 , 扣非净利润从0.22亿元增加到4.45亿元 。

反映在二级市场上 , 便是精工钢构今年以来累计涨幅已超80% , 市值增长60亿元(截至11月2日收盘);而杭萧钢构稍逊一筹 , 今年累计上涨超50% , 市值增长超30亿元 。

尽管杭萧钢构多次在对外口径中凸显其硬实力:“作为钢结构行业第一家上市公司 , 杭萧钢构几乎是钢结构的‘代言人’ , 以其领先的技术实力催生了行业标准 , 助力技术更迭 。 ”

仔细分析 , 精工钢构虽营收占优势 , 净利润却不及杭萧钢构 。

这源于二者盈利水平之间的差距 。 2020年三季报显示 , 杭萧钢构的毛利率达到19.8% , 超过精工钢构3.2个百分点 。

模式风险与频遭诉讼

从2000年成立到2014年 , 杭萧钢构的毛利率与同行相差不大 , 在10%至16%之间浮动 。 而到了2015年 , 其毛利率一跃攀升至23.5% 。

这一年 , 杭萧钢构开辟了特殊盈利模式:技术授权 , 也为此后的扣非净利润下滑埋下伏笔 。

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 公司|创新“公司+合作社”贷款模式

- 股东|上市公司实控人为何会变更?媒体解读背后主动求变与情非得已

- 晓庆泛论|华少代言梧桐树保险网 一秒切入专业模式!

- 中国|经济学家管清友:注册制让股票市场从供销社模式转向超市模式

- 白马股|医药白马股集体大跌背后:CRO模式到底有多少潜规则

- 北京农媒人 谋发展,南北对话共议现代农服新模式!,凝共识

- 以岭药业|以岭药业荣获第22届上市公司“金牛奖”最具投资价值奖

- 家电魔方沃丰科技ServiceGo亮相 颠覆传统售后服务模式

- 水哥爱搞机 低功耗模式又掉帧?,iPhone12天冷了续航下降