白马股|医药白马股集体大跌背后:CRO模式到底有多少潜规则

11月18日 , 也就是上周三 , 医药股CRO板块三只龙头股突然集体跳水 。 市值2800亿的大白马药明康德A股(603259.SH)和港股甚至双双出现大跌 , 其A股更是创下最近两年最大单日跌幅 。

大跌的CRO板块不仅药明康德 , 过去一年多股价涨了近3倍的康龙化成(300759.SZ)大跌9.96%;国内临床CRO龙头泰格医药(300347.SZ) , 盘中一度大跌超9% 。

这些医药股 , 都是走了一段很长的牛市 , 估价都达到过120元以上 , 为何突然会在最近集体杀跌呢?业界分析认为 , 或许跟最近一篇爆料文章“MAH持有人和CRO终于要掐起来了”有关 。

文章揭露 , CRO店大欺客、CRO要求在药品做到一半时变更MAH持有人、MAH与CRO争夺药物冠名权等潜规则 , 引发了业界热议 。

不得否认 , 以CRO(Contract Research Organization)为主的“药物研发服务外包”模式 , 成为近年来国内药企降低研发成本、提升成功率的重要途径 。

据兴业证券的不完全统计 , 上世纪70年代至今 , 单个新药研发费用从约1.8亿美元增加到当前近20亿美元 , 但累积成功率却逐年下降 , 从21.5%下降到15.5% 。 因此 , 如药明康德、泰格医药等CRO板块 , 在国内收到投资者热捧 。

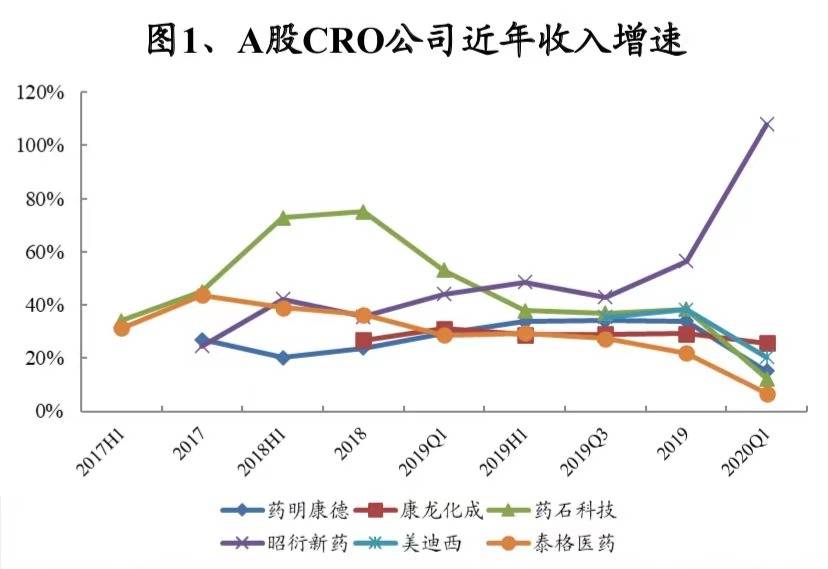

文章图片

(图为A股CRO公司近年来收入增速 。 数据来源:WIND , 兴业证券 。 )

而MAH(药品上市许可持有人制度) , 是将技术持有人与研发、生产、销售进一步分离 , 该模式已在发达国家运用20余年 , 于2015年开始陆续在国内试点 , 并将成为国家药监部门下阶段力推的模式 。

因此 , MAH与CRO的磨合对于医药产业链的深远至关重要 。 那么 , MAH与CRO之间的关系如何平衡?上述爆料潜规则是否存在?第一财经采访人员在走访多个MAH试点药企、并采访国内CRO领域资深人士后 , 就读者关心的问题做一个梳理 。

1、是否会发生有规模较大的CRO公司“店大欺客” , 收了但钱不做事、尾款追不到的情况?

一位国内第三方药械服务机构高管对采访人员表示 , 通常来说 , CRO企业会采取预先向客户收款的模式 。 而且 , 从MAH与CRO企业的财务合作制度上 , 会以产品研发的每一个节点为准 , 即到了哪个部分、哪个节点 , 才算真正的完成MAH(客户)交付任务 , 故应该不会出现上述问题 。

2、产品研发服务进行到一半 , CRO是否会对MAH要求进行持有人变更?

该高管表示 , 不管是药品 , 或是医疗器械 , 其专利都在原来的的持有人手上 。

因此 , 就算持有人后续研发进行不下去,也要看此产品的专利是否真的那么简单可转让 , 或者该专利在将来市场上的销售状况是否真的会很好 。 否则的话 , 由于此前MAH持有人在临床试验、注册时花费高昂 , 持有人如果要从原持有人手上转移到CRO手上 , 究竟有无意义?还要另作考虑 。

【白马股|医药白马股集体大跌背后:CRO模式到底有多少潜规则】从另一层面来看 , 绝大多数国内药企的MAH持有人 , 现阶段做仿制药的CRO居多,真正自己研发的创新药实在太少,故仿制药的专利与成份都是已公开的秘密,因而从MAH转移到CRO手上继续做下去的动机不大 。

一位国内头部CRO企业也对采访人员表示 , “CRO的定位就应该是服务机构 , 所有的专利权、商品的命名权应该都归于委托方 , 也就是MAH的持有人所有 , CRO没有任何的权利去改变 。 ”

3、CRO是否会将筛选出来分子产品“一女多嫁”?并且以这类模式去参股国内小型药企?

该高管认为 , 药企是有可能与多个资本方去谈融资 , 但除非其产品真的具有价值优势 , 也表示此产品在未来具有非常广阔的发展前景 。

而医疗企业所需融资的金额 , 不管是药品还是医疗器械 , 从研发、临床到注册费都非常高昂;因此 , 通常都是由一个资本方主投 , 几个资本方一起跟投 , 才有机会达到企业想融资的金额 。

- 检测|浦东机场连夜集体测核酸,上海南站辟谣

- 上海浦东国际机场组织相关人员进行集体核酸检测

- 市值|医药企业Olema上市:市值18亿美元 主要医治乳腺癌

- 山西晚报龙头企业集体加入新品牌计划,南康家具收获新电商红利

- 麦恩斯空压机无油螺杆空压机在医药行业中的应用

- AJ此间的少年 医药级气流粉碎机

- 名单|北上资金重点加仓股名单来了!风格大切换,聪明资金重金杀入3只超级白马股,连续七周加仓16股(附名单)

- AJ此间的少年医药级气流粉碎机

- 集体|玛纳斯县冬麦地村盘活村集体资源、资产、资金

- 中关村在线Windows 10下USB外接设备集体崩溃:终于有救了